北京和众汇富:回顾白酒过去30多年的发展历程

白酒行业分析

之前我们曾经对食品饮料行业做过框架性的梳理,其中提到了白酒是A股的顶级赛道之一,过去二十年的涨幅,在A股三级子行业中排名第一,也妥妥跑赢了房价。本期我们就来详细看一下这个行业。

当然,目前白酒行业的整体估值已处于高位,本文并不是建议大家无脑买入,而是深挖行业特点,这样一旦符合自己收益目标的机会出现,才能看得懂、拿得住。

一、行业发展历史

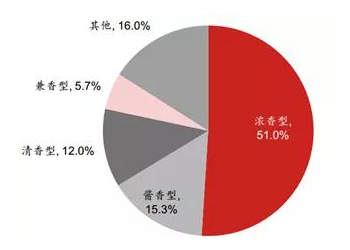

白酒历史源远流长,主要分为酱香型、浓香型、清香型3大香型,生产工艺各不相同。生产周期从高到低:酱香型大约60-150天,浓香型30-120天,清香型5-28天。

酒的味道越醇厚、质量越佳,发酵期就要越长;

相反,味道越清淡,发酵期就短,产量就多。

当然,香型如果细分的话会有很多种,但大部分龙头都集中在上面说的3大类中:

下面是各香型的销量对比,规模以上企业中,浓香型数量最多,销量也最大:

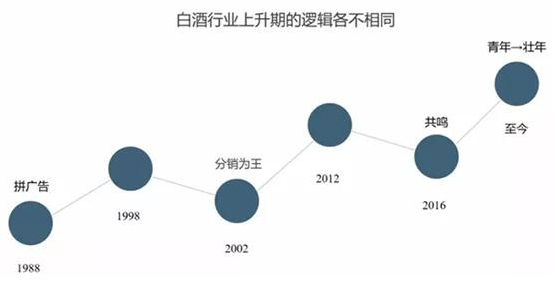

回顾白酒过去30多年的发展历程,基本上是10年一个大周期,3年一个小周期:

(1)在1998年以前,基本属于粗狂经营阶段,谁的产能大、广告多,谁能整合经销商资源,谁就是行业老大。当时五粮液、沱牌等的定价,都要比茅台高。

(2)从2002年到2012年是第二轮增长期,行业龙头多以渠道深度分销为主,典型的如洋河,即使品牌力相对薄弱,但渠道做的好,一样从2亿的收入做到了200亿。

(3)从2016年至今,转而更加注重品牌和文化内涵,做产品就是做品牌,做品牌就是做文化。本轮景气周期从2016年五粮液提价开始,目前仍在持续中。

这期间也经历了2次明显的调整:

一是98年景气度下滑,背景是亚洲金融危机,以及行业反腐;

而2012年开始的调整,主要是行业塑化剂事件,以及中央八项规定的出台。

二、行业特点:护城河极高

白酒之所以说是A股的顶级赛道之一,是因为它具有极高的护城河,主要有下面几个显著的特点:

(1)没有保质期。所以不存在存货贬值的问题,甚至通常还会升值;

(2)很少发生食品安全问题;

(3)令人上瘾,复购率高;

(4)具有社交属性,某种程度上甚至成了社交时的刚需;

(5)品牌历史源远流长,不易被外来者颠覆;

(6)毛利率极高,普遍在70%以上;

(7)酿造技术变化不大,无需像科技企业那样必须投入高昂的研发费用。

汇集7大优势于一身,别说在A股,放眼全球,都与之匹敌的行业也是凤毛麟角。

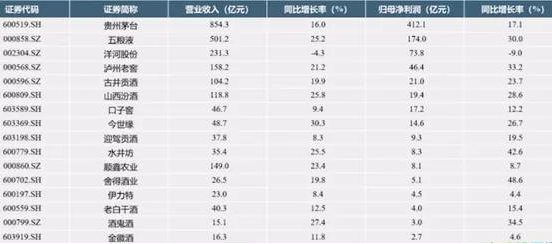

从行业格局来看,目前白酒行业共有18家上市公司,素有“十八罗汉”的说法,下图按收入进行了排序,其中ST皇台和金种子这两家公司,因为收入都不到10亿元,就没有放到表格中:

我们经常按照售价将白酒品牌分为超高端(大于2000)、高端(600-2000)、次高端(300-600)、中端(100-300)、中低端(100以下),而如果根据上表的企业利润来划分的话,大概可以分成3个梯队:

(1)第一梯队:净利润大于100亿元,为茅台和五粮液。其中茅台一家的利润,超过了另外17家利润的总和,所以坊间有说法:“中国白酒有两种,一种叫茅台,一种叫其它白酒”;而五粮液近几年的增速也比较快。

(2)第二梯队:净利润大于10亿元,主要包括洋河、泸州老窖、古井贡、山西汾酒、口子窖和今世缘。其中除了泸州老窖的定价稍高、全国化程度较好以外,其它几个品牌基本都是区域内优势明显,正走向全国化扩张的道路。

(3)第三梯队:净利润在10亿以下,其中顺鑫农业、水井坊和酒鬼酒相对比较有看点。

另外,业内也有个直观的说法,茅台决定了行业的温度,茅台涨,行业就涨。

三、未来发展趋势:中高端品牌更占优势

短期来看,长假已过,今年可能不太会出现大幅度的消费反弹;

中长期来看,有3个变化趋势:

趋势1:行业总量基本已停止增长,进入了品牌竞争和挤压式增长阶段,名酒企业竞争优势越来越突出,落后产能将逐步被优质产能替代。

趋势2:短期供需变化的波动越来越不剧烈,变得相对容易预测,不容易打价格战。

趋势3:行业周期性正在减弱,波动减小。一是因为我国的经济增长模式正由投资驱动转向消费驱动,大众消费已替代政务消费成为白酒的购买主力,而消费的增长往往更平稳;二是行业正在向龙头集中,品牌和口感对购买行为的影响最大。

四、行业研究方法:关注宏观层面和前瞻运营指标

从宏观层面来看,中高端白酒除了实物消费以外,还具有一定的金融消费属性。

实物消费主要受经济活跃度影响,而宽松的货币政策,则会刺激金融消费。而且这两者是互相促进的,例如,当货币政策宽松时,一方面,高端白酒特有的保值能力刺激了投资需求;同时,经济增速通常会阶段性改善,企业利润增速随之改善,居民的可支配收入也有提高,提升了白酒的销量。

从中观层面看,需求结构是趋势关键,一些重要的前瞻指标能帮助选择方向。其中有4个指标非常重要,建议密切跟踪:

1.产品批价:指白酒经销商的供货价,反映了经销商层面的实际供需情况,对盈利能力有重要影响,特别是高端白酒的批价变化趋势是整个行业景气度的重要观测指标之一。我们一般可以从券商发的跟踪周报中得到数据,或者去市场上进行草根调研。

另外,每年3月在成都的春糖会,是最重要的行业峰会,对景气度的观察跟踪也很有意义。

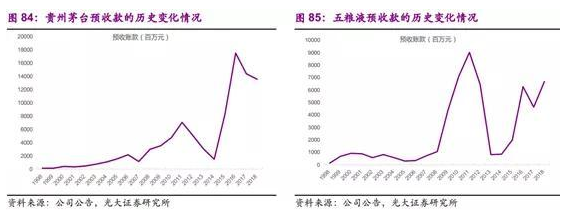

2.预收账款:新会计准则中改称为合同负债。因为白酒销售大多采用先款后货的模式,所以预收款的变化可以作为经销商打款积极性的重要观测指标。

3.应收账款:部分厂商为了维护经销商的进货意愿,也会采取放宽一定信用政策的办法,所以应收款项的变化,同样可以作为行业景气度的前瞻指标之一。

4.现金流:随着竞争的激烈,为了维护经销商的积极性,厂商对预收账款的管理变得越来越合理,所以前瞻性有所趋弱,此时如果再加上现金流指标,效果往往事半功倍。因为从财务角度讲,有时利润的变化本身并不大,是因为隐藏在了预收款项里,这在资产负债表和现金流量表中都会有所体现。

比如,19年汾酒在这块体现的就比较明显,收入和利润虽然只有30%多的增长,但现金流和预收款的增长更快,所以也成为了当年白酒行业中涨幅较大的标的。

建议感兴趣的朋友,可以将几家主要公司的这几个指标的历年数据,自己整理成表格,类似下面这样,互相对比验证,优中择优,争取能获得超额收益。

五、估值探讨:PE区间上移

白酒行业增长相对稳定,所以一般使用PE估值,但多少PE才算合理呢?茅台历史PE均值在20-30倍左右,但最近已经到了40倍以上,这么高的PE该如何理解?我们认为有以下情况已经发生了变化,不能再简单的刻舟求剑。

1.外资的大规模进入,对A股的定价体系带来了较大的变化。外资的投资理念更成熟,更偏爱能长期稳定经营和ROE高的企业,不会特别在意短期的扰动因素。比如年初因为疫情集体暴跌后,白酒龙头很快就收复了失地并创出新高,这背后的因素,当然不是判断白酒销量会很快反转和暴涨,而是站在二三十年的稳定经营角度看,一年半载的变化对估值影响是很小的。

2.站在二三十年的长周期看,采用现金流折现法来计算PE的话,主要影响因素有4个:折现率、分红率、ROE和可持续增长率。其中后面3个因素和企业本身相关,通常变化也不会太大,相对容易预测;而折现率与社会无风险利率正相关,对于质地优良的消费龙头白马,一般最高给到8%左右。目前货币政策总体偏宽松,无风险利率下滑,对应的折现率也下滑,PE相应提升的幅度还是很大的。

根据下表计算,若采用3阶段现金流贴现法,在分红率逐步提高、永续增长3%的假设下,如果只改变贴现率,从9%降到7%,那么理论PE会从28升到46:

可以看到,企业还是那个企业,仅仅放了一下水,理论估值就有不小的提升,这还是没考虑其它外部因素的情况下。站在这个角度,也许我们就能对茅台当前15%利润增速的情况下,为何PE长期在40倍以上有了新的理解。

3.最近社会上也在热议消费是在升级还是降级的问题。一边是拼多多的火爆,另一边则是奔驰宝马茅台等奢侈品销量不断增长,我们认为这个问题需要一分为二的看,首先这两类消费人群,基本属于不同的阶层:对于绝大多数老百姓来说,收入主要来自打工,当公司因为疫情等各种原因影响到利润时,个人收入也随之减少,所以更倾向于购买质优价廉的商品,看起来就像是消费降级;

而奢侈品的主力消费群体,收入主要来自于各类资产,例如房产、股权等,利率下滑和货币放水,使他们的财富水涨船高,某种程度上抵消了公司经营利润波动所带来的影响,所以我们就看到奢侈品的销售持续火爆。

就像穷爸爸富爸爸中描述的那样,阶层不同,收入来源方式和理财理念,差别都很大,未来两个阶层在社会中的交集会越来越少。

货币放水,特别是在中小微企业受到较大伤害情况下的被动放水,某种程度上会进一步加剧贫富分化,对于我们普通散户来说,投资房产暴富的时代已经过去,能否抓住未来十年资本市场的黄金时代,实现财富的保值增值,就显得尤为重要,甚至迫在眉睫。如果能把消费、医药、科技中的黄金赛道研究透,去繁存简,就已经赢在了起跑线上。想要了解更多可以关注和众汇富网站。

回到行业本身,以茅台为例,我们认为过往平均20-30倍PE估值的历史也许很难再出现了,30-40倍PE可能会是更常态化的运行区间。

最后简单说下:我们一直看好高端品牌茅台和五粮液,但大基数下再需要高增长,需要有足够的产能和增量需求,未来的增长更偏稳健;同时也很看好扩张速度较快的二线白酒,例如汾酒、今世缘以及洋河等,在省内基本盘相对稳固的情况下,全国扩张会带来更多的业绩弹性。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

用户评论(已有0条评论)