北京和众汇富:未来5年国产替代加速,关注这个机会!

化学发光

本文继续深挖医疗器械行业中,未来5年的1个黄金赛道--化学发光。主力君之前已分析过体外诊断(IVD),属于医疗器械里较大的子行业,未来规模会到千亿,而化学发光就是其中一个非常好的赛道。

一、概念介绍:目前主流技术,暂没有被替代风险

化学发光是一种检测技术,主要检查哪些指标呢?先请大家看一张直观的图,它主要用于肿瘤标志物、传染病、甲状腺、激素等领域的检验,一些指标大家也应该检查过:

从定义上讲,化学发光是利用抗体和抗原特异性结合、并诱导结合物发光,从而实现对待测物质的定性和定量分析。可能大家会对化学发光、免疫诊断、体外诊断等等这几个专业名词之间的关系一头雾水,下面这张图可以直观的看它们之间的关系:

简单来说,免疫诊断是体外诊断中占比最大、发展较快的一种方式,而化学发光是免疫诊断中应用占比最高的一种技术。

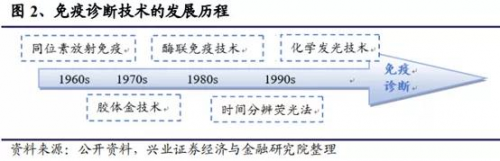

上图因为显示原因,免疫诊断的技术只写了化学发光和酶联免疫两种,实际上这几十年来已经过了多种技术的演绎:

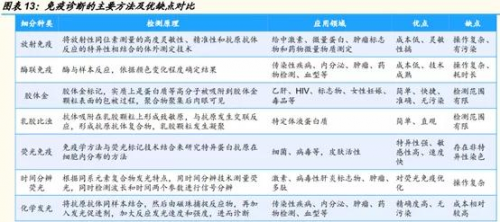

这几种技术的检测原理、应用范围以及主要优缺点如下:

化学发光由于检测的灵敏度更高、误差更小、操作简便(全自动)且可以精确定量检测,相比于其他免疫诊断方法具有很明显的技术优势,是目前的主流技术,在国外占比很高。目前也还没有看到更加先进的免疫诊断方法,因此从技术路线的角度来说,化学发光暂时不存在技术被替代的风险。

而且化学发光本身也有不同的技术路线,有直接化学发光(雅培、新产业等)、酶促化学发光(迈瑞、安图、迈克等)和电化学发光(罗氏),目前各种方法并没有很明显的差异,因此这部分就不再详述了。

二、行业概况:增速非常快

先看下体外诊断IVD这个大的市场,2018年全球规模为650亿美元,海外市场的增速已经是个位数;但是国内市场仍处于高速增长的阶段,2019年国内的体外诊断市场规模已经接近700亿元,近三年的复合增速接近20%,是医疗器械中增速非常高的大赛道。

在欧美化学发光已经成为免疫诊断的主流,占免疫诊断 90%以上市场份额,国内化学发光对酶联免疫分析的替代正在持续,占比也逐步扩大:

我国 IVD 市场总体呈现低端市场增长缓慢、中端市场迅速放量、高端市场逐步开拓的格局,称之为 IVD 的“橄榄型”市场结构:

(1)低端市场是前期广泛使用的检验技术,发展空间小,增速缓慢,正在进行方法学上的更新和迭代,例如生化诊断领域,已经基本完成进口替代,是过去 5 年的黄金细分市场。

(2)高端市场由于技术壁垒高,国内外差异大,国内产品目前在研发潜伏期,未来将迎来增长。

(3)中高端市场以化学发光为代表,由于近几年国产研发能力迅速提升,渠道优势明显,国内产品正在处在高速发展阶段,是未来 5 年的“黄金细分市场”。

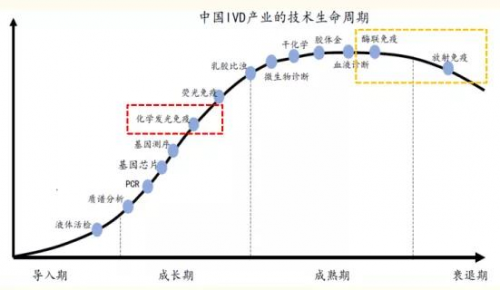

也可以看下面这张各种技术目前所处的生命周期图,很显然,处于成长期的、市场规模较大的技术,才是我们关注的重点:

国内化学发光这几年都保持了很高的增速,未来几年内增速也在20%左右。我们之前已经对不少行业进行了框架梳理,相信大家也有点感觉了,整个行业增速能在20%以上的非常少,仅在这一点上,化学发光完全可以和当前大热的新能车、光伏有的一拼:

三、驱动逻辑:国产替代加速进行

在医保控费降价和政策支持国产器械的大背景下,国产化率有望进入加速替代阶段。

1. 市场格局

目前国内市场基本形成“4+4”的竞争格局,罗氏、雅培、西门子、贝克曼4家外资巨头占有超过 70%的市场份额,国内企业迈瑞医疗、新产业、安图生物、迈克生物4家的市场份额在10%左右。通常我们认为器械领域在实现了20%-30%的国产替代以后,会迎来加速进口替代的过程,例如港股的爱康医疗和春立医疗在前两年就经历了这个过程,股价都是大几倍的涨幅。

化学发光是典型的技术驱动型产业,研发壁垒较高。国外大企业产品质量优势明显、自动化程度高,而三甲医院技术偏好较高,同时三甲医院多有声誉追求,对进口品牌的忠诚度高,因此国外产品在三级医院的高端市场占据垄断地位。

基层医疗机构则由于经费和病人数目有限,难以形成规模效应,对于高通量的新检测技术需求并不大。而三乙/二甲级别的中档医院既有动力开展高价检测项目,又由于资金相对不足,倾向于选择物美价廉的产品,正好与国产产品价格较低、售后服务完善的优势相符合,因此是国内企业的理想目标客户。

医院在进行体外诊断检测的收费时,大多数省份是不会做进口和国产区分的,也就是说在相同的收费标准下,不同的试剂采购成本将直接决定医院的利润水平。通过下图的对比可以看到,国产系统的检测成本,平均大概为进口产品的一半,降本的效果还是很明显的:

2. 替代路径

前面说过,化学发光主要应用于四大检测领域:传染病、肿瘤标志物、激素、甲功,分别占比约为 30%,30%,15%,15%。其中四大领域中传染病是最容易完成进口替代的领域,例如术前八项是定性的检测,在三甲医院中作为初步入门的替代进口的项目,因为结果只有阴性或者阳性之分,不需要用于做科研,国产试剂具有性价比优势。

另外,肿瘤标志物检测由于检测特异性较差,临床医生在诊断过程中不作为金标准,需要结合影像等其他诊断结果来判断,当国产品牌试剂质量和仪器稳定性日益改善,部分国产项目结果得到临床医生的逐步认可,在该领域也有望抢占一部分进口品牌的份额。最终,国产四家龙头企业的份额有望达到 50%以上,国产每家龙头企业有望拿到 10-15%的市场份额。

3. 单机产出

化学发光企业主要销售两类产品,一是检测仪器本身,这是一次性的收入;二是检测用试剂等耗材,这是后续不断销售的过程,而且对于检测技术要求较高的项目,耗材与仪器本身必须是配套的同一个供应商的产品。所以,这就带来了一个单机产出的概念,即一台仪器平均每年能消耗掉的试剂金额。很显然,医院人流量越大,检测做的越多,单机产出就越高。

因为三级医院人流量明显大的多,进口仪器占比较高,产出可以达到150万元;而国产化学发光在三级医院还在渗透阶段,低级医院单机产出较低,单机产出在20万元左右。也就是说同样一台化学发光仪,国产仪器每年平均使用20万元的试剂,进口仪器可以使用150万元的试剂,差距非常明显,国产仪器的单机产出有比较大的提升空间。

4. 疫情驱动

新冠对于口罩、手套等企业,带来的是中短期的业绩爆发,短期带来的股价上涨也必然会大幅下跌实现估值回归,更适合中短期博弈。

但对于部分企业,新冠带来的影响可能会是中长期的,特别是几家IVD龙头,因为在海内外增加的装机量,都是未来潜在增加的试剂。例如新产业上半年仅向海外就实现了932台化学发光仪的销售,使得新产业整体业绩高速增长。

同时,疫情也相当于给这些公司做了免费的推广,放在平时,要进入大医院可能要花费几年时间和不少的销售费用;而借着此次疫情,品牌知名度快速提升,只要质量过硬,检测结果与国外品牌差距不大,就容易获得医院的认可,也有利于未来新产品的推广。

5. 集采影响

由于最近器械集采的结果有点略超预期,有人担心化学发光会不会也进行集采。我们是这样看的,首先化学发光产品的通用性不强,应用比较闭环,基本上机器只能配套自家的试剂,这样集采的可能性就不大;其次,即便未来真的纳入集采,虽然利润率有所降低,但会大大加快国产替代的进程,所以对优秀的企业,可能是一个好事。

四、重点公司点评

国内企业主要就是4家上市,迈瑞医疗、新产业、安图生物、迈克生物,所以分析跟踪起来也不复杂。我们分别从装机台数和试剂消耗量看下这4家公司的情况。

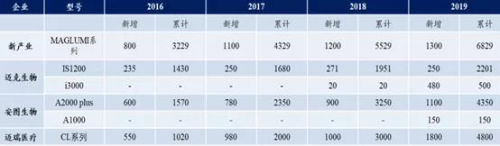

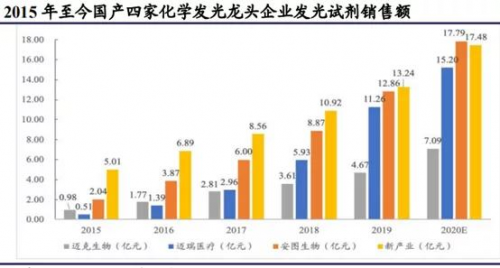

下面这张是主要机型在国内的销售台数,可以看到新产业起步较早,基数最高,迈瑞近几年的增速最快:

从下面这张试剂销售额上,也能看出趋势基本是类似的,迈瑞和安图生物最近的增速都比较快:

下面我们分别看下这4家公司:

1. 迈瑞医疗

迈瑞医疗是国内的平台型器械企业龙头,业务广泛,在研发投入、技术积累、营销能力、品牌效应等方面优势明显,检测领域的覆盖也较为均衡,是未来最有可能冲击全球前20的器械企业。

迈瑞医疗2019年在国产化学发光市占率仅次于新产业和安图生物,但却是其中增速最为惊人的公司,2015-2019年公司化学发光的收入增长了22倍,年化复合增速120%,2019年的增速还有90%,2020年受疫情影响增速预计有所下滑。

目前迈瑞医疗累计装机6000多台,和新产业(国内+海外)相比还有一定差距,主要是因为公司起步较晚,通过超高速增长已经基本实现追赶,公司2018年的单台产出在20万元左右,预计2021年的单台产出可以达到38万元,单台产出大幅提升叠加设备装机量提升,未来增长持续性可期。

迈瑞医疗很可能会延续“迈瑞出征、寸草不生”的景象,未来2-3年内有可能登顶国内化学发光的龙头地位,再给几年时间也有机会逐渐挑战几大进口厂商的地位。想要了解更多可以关注和众汇富网站https://www.hzhfzx.com/product/productpc

2.新产业

新产业今年5月在创业板上市,是国内最早研发化学发光仪器的公司,2010年2月就推出了国内首台的国产化学发光仪器,术前八项齐备后有望全力进军传染病领域。

新产业目前的装机量是4家中最多的,但是单机产出不算高,在国内装机的单机产出在20万元左右,海外的非常低,只有5万元左右。今年来看,装机量继续增长的同时,由于进入了一些欧美市场高端医院,不论是国内还是海外的单台产出都有较大的提升空间。

3. 安图生物

安图生物成立于1999年,于2016年上市,2011-2019年的营收复合增速37.3%,归母净利润复合增速37.4%。在主流的传染病领域有先发优势,同时向非传染病过渡。相比于更加专注化学发光的新产业,安图的业务结构更加丰富,包括免疫、生化、分子和微生物等全领域布局,由于安图生物有三分之一左右的收入是低毛利率的代理产品,因此目前整体的毛利率比新产业要低十几个百分点。

4. 迈克生物

迈克生物成立于1994年,公司从代理进口IVD产品起家,到现在自产产品已经占到接近半壁江山。公司在化学发光领域的业务也是近几年才开始加速扩大,i3000的布局才刚刚开始,上半年装机量接近翻倍,也将对未来试剂的销售起到带动作用。

最后我们比较下4家公司主要的财务指标,时间段是今年的前三季度:

可以看到,作为医药行业,毛利率和净利率都比较高。迈瑞医疗由于产品线较多,化学发光只是一小部分,所以直接对比不完全合适,但也能凸显出龙头公司超高的回报能力,ROE明显高出一截,这应该主要受益于较高的资产周转率,说明产品很畅销。

总的来说,如果要在4家公司中排序的话,迈瑞第一,当然不仅仅是因为化学发光,其次是新产业和安图生物。而且这个行业只有这4家上市公司,上面已逐一介绍,所以就不再单独列出股票池了。

最后想说明的是,最近我们发了几篇医药行业的介绍,初衷是帮大家梳理行业框架,而非推荐无脑买入。如果说我们的文章能帮大家识别出好公司,好赛道,那么大家就可以结合自己的实际情况以及预期回报率等,在一个合理的估值下介入。医药行业是一个超长期的赛道,请不要以短期的思维来看待。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

用户评论(已有0条评论)