综投网(www.zt5.com)11月17日讯

国内股权质押和流动性的“雷”暂时排去之后,悬在中国股市上方的“达摩克里斯之剑”还有贸易摩擦和美联储加息,但在汇丰看来,市场对负面因素的反应过度了,在风云变幻的四季度,中国股市依然有不少投资机会。

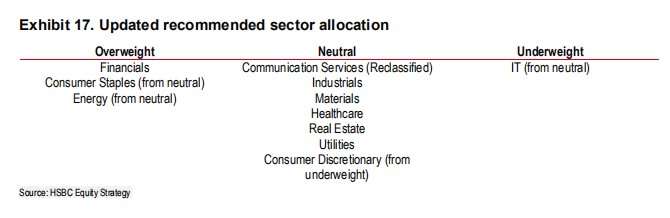

汇丰在中国第四季度投资指引报告中表示看好中国股市,并推荐了必需消费品、能源、金融等板块及9只中国股票,下面来看看汇丰在报告中都说了啥。

看好中国股市的原因

汇丰给出了看好中国股市的几个理由,在展开之前,首先需要强调的一个前提是,在美国利率见顶的明确信号释放之前,汇丰表示看不到直接刺激股市上涨的因素。也就是说,只要美联储还继续加息,亚洲股市紧绷的神经就不可能放松。

不过,汇丰总体比较乐观,预计美联储本轮加息周期还会加三次息,2019年中见顶,然后2020年开始减息。

在这一预期下,加上相信国内刺激政策能让2019年的盈利增长保持在市场预期的15%左右范围内,汇丰认为明年中国股市有很大上升空间。

贸易摩擦方面,出口商会表现不佳,但MSCI中国指数对美出口收入的敞口仅1%,此外,汇丰认为中国不可能对美国实施的加关税政策进行大规模回击。

企业盈利受国内外因素综合影响,受贸易摩擦影响,盈利增长预期固然要下调,但值得注意的是,国内企业的边际利润扩张更多依靠内部驱动因素,比如消费升级、行业整合。

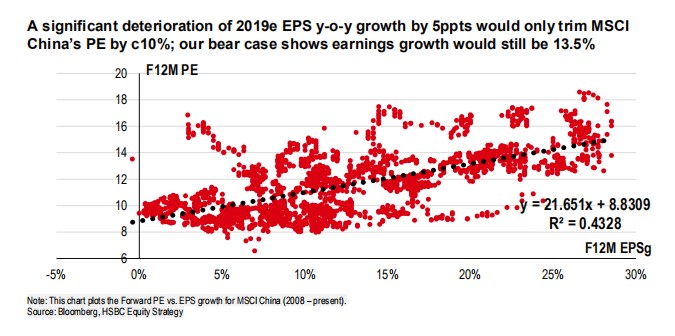

汇丰认为,鉴于中国政府推出了一系列刺激政策,及国内需求强劲,企业盈利增长依然维持稳固,预计2019年MSCI中国指数EPS增速可以达到15%,最糟糕的情况也有13.5%。

汇丰对宏观经济和企业盈利之间的相关性也做了测算。汇丰中国经济学家将2019年中国GDP增速预测下调0.2个百分点至6.6%,2018年GDP增速维持6.6%的预期,但MSCI中国指数EPS增速与GDP增速之间的相关性降到2012年以来的低位0.23。

参照历史数据,若2019年预估EPS增速下降5个百分点至10.8%,MSCI中国指数对应的PE从10.9倍下降至9.9倍,降幅低于10%。但今年以来,市场对MSCI中国指数EPS预估值从高点下调了10%,指数也回调了23%。

过度下跌反而给投资者带来安全边际,同时,适度的流动性、扩张性财政刺激政策、经济增长与风险控制的平衡也在支撑着中国股市,国企改革加速与即将的十九届四中全会将成为股市短期催化剂。

可以布局哪些股票?

汇丰提出2018年四季度的三个投资主题分别是:国企改革和供给侧改革、创新和制造业升级、城市化和消费升级。

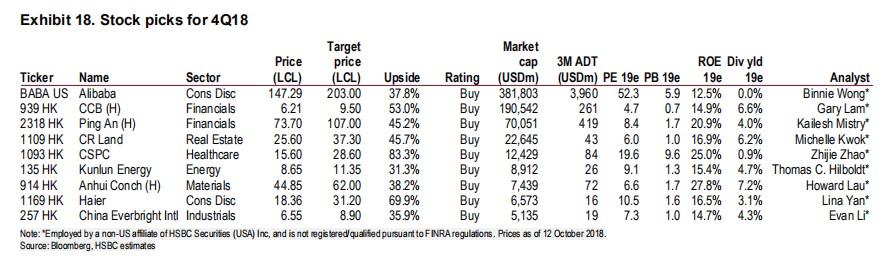

汇丰看好的9只个股包括:阿里巴巴(BABA.US)、中国建行(00939.HK)、中国平安(02318.HK)、华润置地(01109)、石药集团(01093)、昆仑能源(00135)、海螺水泥(00194)、海尔电器(01169)、光大国际(00257)。

阿里巴巴(BABA.US,买入评级,目标价203美元,潜在涨幅42%)

阿里巴巴在核心业务之外,正快速构建大电商生态系统,涵盖线上线下零售、大数据、生鲜快递、支付与银行业务、云服务、人工智能等。

新零售是阿里巴巴最强劲的增长动力之一。2019年整个新零售的市场规模预计达到1.3万亿美元,如果顺利,汇丰预测阿里巴巴可以拿下其中的1200亿美元份额。

除了零售外,阿里巴巴更大的潜力在于对大量的用户数据进行多维度分析,通过将数据与购物、物流、支付、云服务和娱乐平台连接,为顾客提供更好的用户体验,并提高入驻商家的经营效率,从而将数据变现,把收入来源扩大到核心商务之外的领域,比如广告和支付。

电商领域竞争激烈,不管是崛起的拼多多,还是京东、苏宁等都在步步紧逼,为了应对挑战,淘宝开始在平台上添加了互动内容和延长用户使用时长的特色功能,向一个消费者社区(商业+媒介)靠拢。通过借助不断升级的算法,汇丰认为阿里巴巴这项高毛利的业务还有不少增长空间。

近期阿里巴巴的核心商务业务出现了三个主要的变化:(1)淘宝APP从流量导向转向内容导向;(2)算法升级和技术支持的营销活动大大提高了内容分发的有效性,并为广告商带来了更高的投资回报率;(3)通过与社交媒体平台合作(如抖音和快手),广告商触及到阿里巴巴生态系统之外的顾客,对阿里巴巴而言,最直接的好处是活跃用户数量提高,佣金收入增长。

汇丰给予阿里巴巴的目标价是203美元,对应2020财年GAAP 35倍PE或非GAAP 21倍PE,目标价较2018年11月12日收盘价还有42%的上升空间。

中国建行(00939.HK,买入,目标价9.5港元,潜在涨幅47.5%)

中国建行是全球资产规模第二大的银行,仅次于中国工商银行,且被国际清算银行(BIS)纳入全球系统重要性银行(G-SIB)名单。建行的按揭贷款占总资产20%,在同行中最高,为加权风险资产收益率(RORWA)和零售银行业务提供优势。建行的资金基础多样化,意味着受资产新规的影响相对较小。此外,建行积极参与承销地方政府债券,可以享受税收节省和较低的风险权重。

资产质量方面,截至2017年底,建行90天以上的不良贷款率为66%,低于其他国有银行的76%。由于更注重抵押贷款和资金效率,建行风险加权资产占总资产比例仅为59%,在同业中为第二低,最低的是中国邮政储蓄银行。

汇丰认为,随着监管收紧,信贷行业面临更多限制,建行有望从中获得更多市场份额。不过需要注意的是,若由地方政府牵头的固定资产投资进一步放缓,或PPP项目审核收紧,建行的贷款业务增长有可能受阻。

华润置地(01109.HK,买入评级,目标价37.3港元,潜在升幅33%)

在大市值国企中,汇丰更偏爱华润置地。2017年公司合同销售同比增长40%,在如此高基数的基础上,今年前十个月,累计合同销售同比增长57.1%,增速远高于行业平均水平,按照今年年初1830亿的销售目标,华润置地已经完成97%,增长势头十分强劲。汇丰看好华润置地表现不俗的地产和物业投资业务,以及健康的资产负债表。在不确定的宏观背景下,华润置地的防御性质比其他地产股更具吸引力。

石药集团(01093.HK,买入评级,目标价28.6港元,潜在升幅52.6%)

近期石药集团主要受益于两点:一是中国医疗政策的新变化,如城乡医保并轨和分级诊疗制度的落实,新制度的目的在于将医疗负担分散到医院系统,这可能会增加对基药公司的药品需求。

二是石药集团的创新药丁苯酞氯化钠注射液(NBP注射液)进入国家药品报销清单(NDRL)。2017年NBP注射液占公司收入54%,汇丰预计2018-2020年这一产品的收入年复合增长率达到25%。除此之外,公司还有其他两种创新药也进了国家药品报销清单。

从长期看,石药集团持续的研发投入加速首次上市(FTM)仿制药和生物药物的进展。就FTM仿制药而言,石药集团已经提交了7种仿制药生产申请,预计2018年将获得其中3种仿制药的批准。

昆仑能源(00135.HK,买入评级,目标价11.35港元,潜在升幅19.9%)

昆仑能源的控股股东为中石油(00857),后者持有58.33%股权。去年年底以来,昆仑能源动作频频,包括2017年四季度收购中石油持有的京唐公司51%股权,今年11月接手中石油的天然气零售终端业务,汇丰认为这些举动有利于提高公司LNG产业链的运营效率。

目前昆仑能源既有上游的油气田勘探与生产,又有中游的天然气管道资产、LNG加工与储运,还有下游的天然销售,具有明显的天然气全产业链优势。国内天然气需求增长潜力巨大,拥有全产业链布局的昆仑能源前景更值得高看一眼。

有句俗话说,Every dark cloud has a silver lining(黑暗中总有一线光明),不管宏观环境有多不明朗,市场一直不缺乏机会。

用户评论(已有0条评论)