扩展阅读

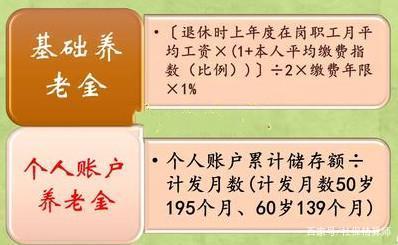

中人退休金新办法计算公式是什么?计算中人养老金有哪些公式?

保险

22分钟前

2021年退休人员养老金调整消息 养老金计算公式是什么?

保险

33分钟前

河南省退休中人补发养老金了吗?有没有具体方案了吗?

保险

42分钟前

延迟退休年龄是多少?未来养老的持续性问题将会怎样?

保险

46分钟前

生三胎可以报销生育险吗?生三胎报销需要哪些资料?

保险

今天11:39

广东中人退休工资补发最新消息 广州中人养老金几时补发到位?

保险

08月04日 16:24

63年出生什么时候退休? 退休金最新计算方法

保险

08月04日 14:43

2021年中人养老金重新核算补发最新消息 中人养老金是怎么计算?

保险

08月04日 14:10

新农合作医疗保险怎么报销?新农合保险报销需要什么资料?

保险

08月04日 14:02

2021年三胎生育险可以报销吗?三胎如何办准生证?

保险

08月04日 13:51

用户评论(已有0条评论)