顺丰控股

4000亿是中信证券对顺丰今年市值的目标,大家看看就好,莫当真,算作我们标题党一回,重点还是其中的推理逻辑。

上周深入介绍的立讯精密,今天大涨了近6%,本来打算稳稳的低吸,结果幸福有点来的太快哈。当然,我们是中期布局,大家阶段性拿稳就好,至少从图形看,现在走趋势上升的概率较大,因为底部在不断抬升,而且每次大幅上涨都伴随着放量,是一种不错的走势,感兴趣的逢低吸纳即可。

最近两周看好的光伏和军工ETF,表现也还行。不过要注意,光伏我们觉得整个下半年都有看点,军工的周期比较短,只看一两个月。

另外,在上周介绍立讯的留言中,有朋友问到了顺丰,当时就说我们的文章其实写好了,准备这周发,结果因为顺丰周末发布的五月经营数据不错,今天也大涨了5%。同样,我们也是中期布局,看好的逻辑不变,如果比较在意买点的话,可以等个小回调。

顺丰发布的五月经营简报中,虽然单票收入下降了13.44%,但业务量提高了36%,增速位居各快递公司之首,可以理解为降价抢份额。考虑到公司的整体优势,市场将其解读为利好。

一、技术分析

下面是最近1年的日k图:

从春节的高点124一路下跌,到了腰斩价60才算企稳。底部磨了一个月,也算可以,时间能再长些更好。最近2个月的均线已开始拐头向上,所以接下来,要么在更高的一个区间来回震荡,要么稳步向上。这个位置入场,至少风险不大。

二、业绩与估

1.业绩情况

去年疫情中公司算是受益的,因为当时其它快递都停了,再加上也开始降价介入电商业务,所以2020年报数据挺不错,实现收入1540亿元,同比增长37%;扣非利润61亿,同比增长45.7%。全年完成81.4亿票,同比增68.5%,领先行业平均增速的31.2%。

其中,时效业务收入占比43.1%,同比增长17.4%,不过这里的时效件业务,不再是大家传统印象中的商务件,寄个合同什么的,目前里面占比更高的是高端电商消费品和工业品等;除时效件以外,经济快递占比28.7%,这是顺丰正在逐步介入的业务。

然后公司在一季报报了个雷:单季度亏损9.9亿,扣非亏损11.3亿,业绩不好的主要原因,是用于基础设施的投入较大,这种战略性投入有助于提升公司的长期核心竞争力,特别是公司正在继续加大的新业务(快运、丰网、同城、仓网)的前置投入,目前这些新业务的收入规模已达到细分领域的领先地位,20年收入占到公司的28%。另外,去年春节很特殊,政府号召就地过年,公司积极响应,确保快递不停,给予在岗人员的补贴也创了历史新高。

上面这些原因都不是常态化的,所以也无需太悲观。不过当时有一点感觉还不错,公司发布报雷的财报之前,股价没有任何的异动,发布后才跌停,说明消息没有一点泄露,各大机构都不知道,机构和散户在消息的获取速度上是平等的,这就是公司管理很规范、注重中小投资者利益的体现。按理说,不提前泄露消息,应该是资本市场的基本规则,但是目前的市场状况,你懂的,所以这反而成了加分项。想想当年的王府井,在免税业务披露前,股价已经涨上天了,最后也没听说有查到什么结果。

2.估值情况

从券商的预测来看,今年整体肯定不太乐观,大概能有50亿的利润,而明年在低基数的基础上会有较大增长,预计至少50%+的增速,届时PE在40左右。再往后大概是20%+的增速。

公司借壳上市以来,PE中枢就在40左右,不过考虑到明年鄂州机场的投运,有望给公司带来较大的提升,所以PE中枢也存在上调的可能。

三、看点分析

大家与快递经常打交道,顺丰的服务虽然最好,但占有率并不是最高的,而且快递行业同质化也挺严重,那公司都有哪些看点呢?

1.在电商领域不断渗透

顺丰是时效件的龙头老大,毋庸赘述,但做电商业务的话则价格过高,公司之前几次尝试切入,效果一般,直到2019年推出了“特惠电商件”,利用时效件的闲置产能来做,成本一下降到了5-8元,顺丰也很够意思的给出了5元的价格,每单略亏。

白菜价格,优质服务,让顺丰的电商件一年之内就做到了每天500万-600万票。加上疫情期间,加盟制快递停工,只有顺丰照常经营,不管是业务量还是市场份额,顺丰的增速都直接搭上了火箭。

但用“直营模式”来做“电商件”,成本比加盟模式仍然是要高的,前段时间新闻报道义务那边已经被极兔压到了一元以下,虽然被政府部门指导了,但也能推测出,顺丰的“电商特惠”目前仍然是亏损的。因此在2020年,顺丰下定决心做加盟模式,开始建设一张专门用来做电商件等经济型快递的物流网络——丰网。但初期丰网起网庞大的开支,成了顺丰巨额亏损的主要原因,老总王卫自己也承认:眼下顺丰正处在一个资本开支周期顶峰。所以我们能期待的,就是大量资金投入后,业务能迅速有起色。

2. 公司业绩有一定周期性,现在的投入,换来核心竞争力的提升

通达系快递公司是根据电商件行业需求以及自身份额提升情况稳步规划新增产能,产能可以匹配上需求增长;

而顺丰之前大都是根据时效业务的增速去规划,但是现在很多新增业务都是来自非时效产品,也就是说顺丰业务的增速并非完全由需求端自然平滑的驱动,更多是由新业务的开拓来驱动。由于新业务有时起量很快,就容易出现产能短时间内跟不上需求的情况,导致成本攀升、业绩下滑,体现出一定的周期性。

那作为投资者,比较稳妥的投资时点,就是产能投资达到高峰、利润比较难看的的时候,人弃我取。这时业绩很难看,但接下来投资下降,业务增长,利润会有较大幅度回升。

3.公司鄂州货运机场的投运,是明年最大的看点

鄂州机场定位为我国货运枢纽机场,是亚洲第一个、世界第四个货运枢纽机场。此前三个分别为孟菲斯(联邦快递)、路易斯维尔(UPS)、莱比锡(DHL)。

鄂州机场项目是顺丰航空运输体系布局建设的核心,正好处于我们主要经济区的地理中心,对扩大时效件产品的覆盖能力、提升产品时效、构建高端综合物流服务能力有重要作用。

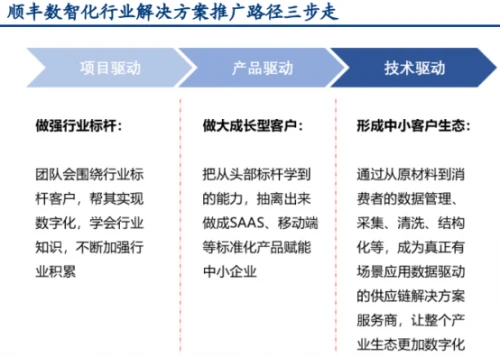

4.公司具有伟大的愿景

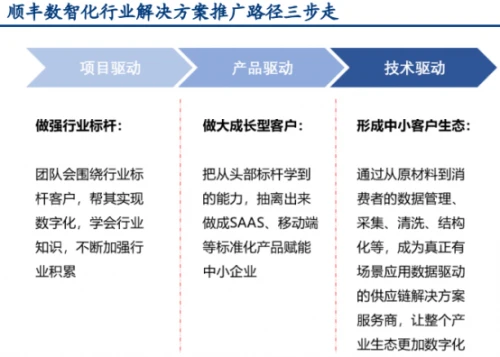

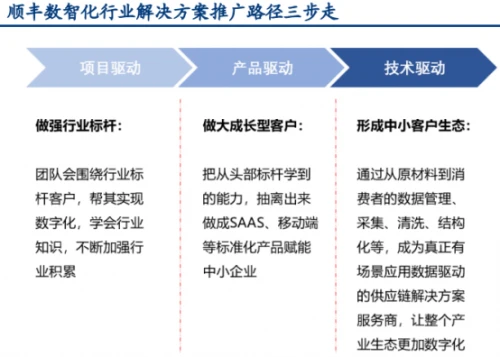

公司愿景是成为独立第三方行业解决方案的数据科技服务公司,不单单是个定位中高端的物流快递公司,而是要与客户深度合作,给对方赋能。这块可以说是在画饼,不过公司至少也是在一步一步去实现。这是公司公告的发展路径:

可以看2个例子:

一是与伽蓝集团的合作,立足于顺丰的物流优势,全国分仓的平均配送时效较之前提升了46%,库存金额从16.9亿元降至11.6亿元,库存天数也从129天下降到了76天。

二是与唯品会的合作。2019年11月唯品会宣布终止旗下自营品骏快递业务,同时与顺丰达成战略合作,由顺丰公司提供包裹配送服务,合作效果非常明显。2020年唯品会整体履约费用68.79亿元,较2019年降低4.39亿元。唯品会也希望未来能将所有订单都交付给顺丰进行配送。

所以,结论来了:

公司一季度业绩的下滑,主要是由于资本开支的加大,以及春节期间给员工的补贴较多等导致,但开支投入是有一定周期性的,未来业绩会逐步回升。

快递行业虽然同质化很严重,但当前的进入门槛已经较高,而且公司中高端的定位具有一定差异性。明年鄂州货运机场投运后,优势地位进一步巩固,也是明年最大的看点,值得重点跟踪。

当前价格已基本反应了悲观预期,继续下行的可能性不大,除非行业价格战越演越烈。所以可以考虑逐步配置些底仓,做中长线的布局。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

用户评论(已有0条评论)