铂力特

公司具有军工和3D打印两个热门概念,今天就来看下。

简单聊下这两天的行情。大家应该有感觉,成交量虽然很大,许多板块看似都有机会,但行情轮动的非常快,这就是我们最近一直在说的,千万不要追高,否则第二天很容易吃面。比较好的短线策略,就是大涨时要舍得卖,恐慌时要敢于买。

今年涨的最好的,就是上游资源,这点应该出乎很多人的意料,特别是煤炭和钢铁,完全预判不到。当然这种上涨不是瞎炒,确实有业绩的支撑,只不过大A习惯,往往会炒过头。这块我们并不太熟,所以只有钢铁提示了几周,未来还能不能持续,也很难预判,可以就采用趋势跟随的方法。

不过对于新能源领域的上游资源,由于下游需求的爆发式增长,价格上涨的力度和持续性会更强,这部分我们打算周末的时候好好再分析下,虽然今年也走出了很多牛股,但考虑到产能上的不会很快,行情应该还没走完。

下面进入今天的主题:铂力特

一、公司简介

公司成立于2011年,总部在西安,背靠西北工业大学,2019年在科创板上市,是国内最具产业化规模的金属增材制造企业,这里的金属增材指的就是3D打印。

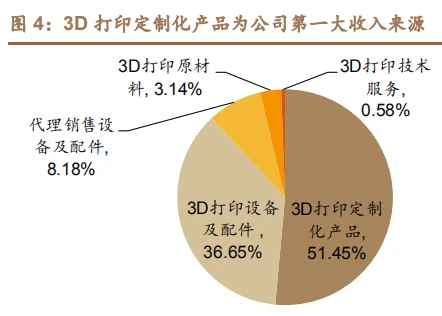

公司业务分为5大块:3D打印设备及配件、3D打印定制化产品、3D打印原材料、3D打印技术服务、代理销售设备及配件。其中前面2个是占比最大的业务,也就是销售打印产品,以及卖打印设备。

这里重点说下卖设备的业务。公司最早也是以代理销售设备为主,随着自有打印设备不断成熟,目前已经对代理的德国EOS产品形成替代,代理销售业务占总营收的比例已经从2017年的36.3%下降至2020年的8.2%,基本完成了自己的历史使命。而且代理业务毛利率仅为20%左右,显著低于自主设备50%的毛利率,这进一步增强了公司的盈利水平。

由于国外设备核心技术对我国进行封锁,公司自主研发并生产了十余个型号的增材制造装备,出货量及市场占有率在国产金属3D打印设备市场中排名第一,解决了我国大型航空航天精密复杂构件的生产制造瓶颈。2020年公司打印设备及配件业务实现营收1.51亿元,同比大幅增长90.7%,占比36.7%。

公司下游客户主要集中在航空航天、机械、轨道交通、电子、汽车、医疗齿科等行业,其中航空航天相比一般制造业更看重产品性能,对成本的敏感度较低,为3D打印企业提供了较高的盈利空间

二、行业情况

1. 概念及特点

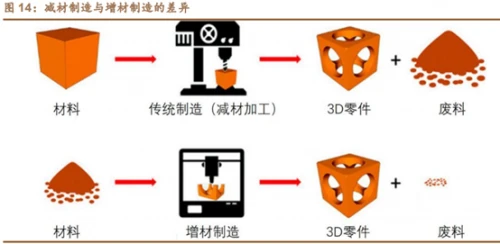

增材制造(AdditiveManufacturing,AM)俗称3D打印,通过一层层材料的叠加,最终堆叠出完整的零件。而传统的减材制造是通过车床、铣床等各种加工设备从一块材料上去除所有不需要的部分,直至所需的零件成型。

很明显,3D打印具有可实现复杂结构、减少材料浪费等优点,是对前者不足之处的一种补充。传统铸造工艺首先需要设计模具,制造模具,才能加工原型,而3D打印技术省去了中间所有过程,只需计算机制作的CAD模型即可直接生产。

举个例子,针对某型泵轮的生产,制作模具将耗费4万美元,工期需要7到9周,而3D打印制作原型的成本仅为3150美元,工期缩短至1周,大幅降低了制造时间和成本。

2. 市场空间

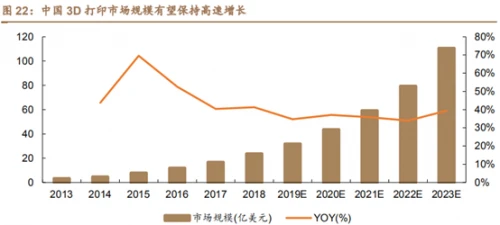

3D打印在全球范围内呈现快速增长态势,2020年全球产业规模接近128亿美元,同比增长7.5%,有望在2025年突破1200亿美元。

我国作为制造业大国,虽然在3D打印起步晚了一点,但发展很快,近几年增速接近40%,远高于全球平均增速,市场规模有望在2023年超过100亿美元。

从市场分布情况看,美国3D打印产业规模占全球比重的40.4%,德国是第二大3D打印设备供应者和3D打印材料与服务提供者,比重为22.5%;中国约占18.6%排名第三;日本和英国紧随其后。

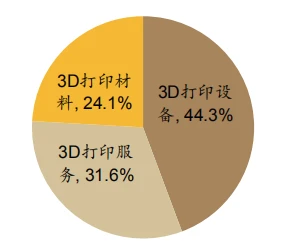

从产业结构来看,3D打印设备规模占比最高,达到44.3%,其次是3D打印服务和3D打印材料,和铂力特的产品结构差不多。

不过由于我国起步较晚,目前打印设备的核心零部件仍需进口,比如激光器市场基本被3~4家国外企业占有,扫描振镜市场则主要被德国公司占有,控制软件也大多依靠进口,说不定未来也有卡脖子的风险。

3. 应用领域

航空航天及国防是3D打印应用的重要领域,当前航空航天零部件产业产值规模超过1500亿美元,但3D打印应用在其中的份额尚不足1%,未来市场空间广阔。

之所以在航空航天应用广泛,一方面,航空航天特别注重产品性能,尤其是军用领域,很多时候为了获得更高的性能,不计成本。

另一方面,轻量化、高强度、复杂零件集成化一直是航空航天零部件的主要目标,3D打印的出现使得传统制造工艺无法实现的结构成为了可能,反过来促进了航空航天行业的发展。比如下面的2个零件,一看就知道传统工艺加工起来非常复杂:

3D打印在一定程度上解除了制造工艺对结构设计的约束,大幅提升了设计和想象力。对于航空航天来说,减重是永恒的主题。根据美国的统计,飞机重量减少一磅,平均每年可以节省1.1万加仑燃油,非常夸张。

减重也意味着原材料消耗的减少。航空航天行业大多使用价格昂贵的战略材料,比如钛合金、镍基高温合金等,传统锻造、机加工的过程中,去除的材料甚至能超过80%,而3D打印几乎没有太多的材料浪费,大幅降低了成本。

另外,3D打印无需研发复杂零件制造过程中使用的模具,也可以大幅缩短研发制造周期。比如说有些发动机的挡板,生产时间能从9个月降至9天。

除了航空航天领域,医疗行业由于不同患者的高定制性,一直也是3D打印技术最有潜力的应用领域之一。3D打印可用于齿科、骨科甚至活体器官制作,显著提高生产效率并缩短服务周期,改善用户体验。

三、公司优势

1. 全产业链布局

公司业务同时覆盖3D打印金属粉末材料、设备和制造服务,各业务得以在公司内部相互协同优化。比如说,通过做3D打印制造业务,就能充分了解设备在实际应用中的痛点和问题;而设备的自产,又能大幅降低生产成本,还能对外销售;原材料的金属粉末也基本为自产,不仅成本低,而且更能保证质量与交期。

2. 研发能力突出

截至2020年底,公司拥有员工700余人,其中研发人员占比26.88%,研发费用率高达16.55%

3. 从公司的股权激励目标可以看到,未来的底线增长,也能有25%以上。

四、其它数据

财务指标

(1)稳健性

公司现金基本能覆盖借款,还算稳健,但是现金流一般,特别是净现比不好,这点需要注意,是减分项。

(2)盈利能力

从2016年到2020年的4年间,公司营业收入从1.66亿元增长到4.12亿元,年均复合增速达25.5%;归母净利润从0.31亿元增长到0.87亿元,年均复合增速29.4%,成长性还不错。2020年虽受疫情影响但全年业绩仍然逆势增长,共实现营业收入4.12亿元,同比增长28.1%;实现归母净利0.87亿元,同比增长16.7%。

中报显示,上半年实现营业收入1.44亿元,同比增长122.74%,归母净利润-0.79亿元,如果剔除股权激励的影响,利润仍然是正值,并且也是增长的。

另外,设备的收入首次超过产品加工业务成为公司第一大营收来源,印证了下游客户对3D打印设备需求的爆发式增长。由于设备毛利率较高,这使得公司上半年整体毛利率达到50.53%,同比增长16.8个百分点。现金流方面为-7,183万元,公司解释是为应对下游旺盛需求扩大经营规模,以及增加原材料采购所致。

2. 估值水平

公司未来几年的预测增速平均在35%左右,今年由于低基数的原因,增速略高一些。这个增速对应21年PE也在100以上,并不算便宜。

3. 股东情况

中报披露的流通股东里,比较大的亮点就是高毅又继续增持了:

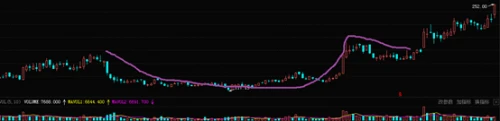

4. 技术分析

最近半年的走势很像标准的欧奈尔杯柄:

5. 评测打分

好赛道:7分

好公司:7分

好价格:6分

总的来说,公司所处的航空航天领域,特别是军工赛道,属于当下的热点,3D打印也是比较火的概念;

公司拥有全产业链布局的优势,重视研发;

技术层面是上升趋势,虽然估值不便宜,现金流也不太好,但符合当下的审美,可以考虑跟随趋势交易,但不建议重仓。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

用户评论(已有0条评论)