刀具

再先进的机床,也离不开坚硬的刀具。科创板上市了好几家刀具企业,作为易耗品,本期我们就来简单看下这个行业。

今天市场大反弹,主要是前期超跌的抱团股,走势比较强劲,而之前走势最强的光伏板块则继续调整。

总的来说,市场成交量很大,不缺流动性,但板块之间轮动很快,所以具体操作上,切忌在市场情绪很旺盛时追高,否则短线层面很可能会尴尬。估值合理的核心资产,遇到市场恐慌大跌时,也要敢于抄底,比如前面我们提到的腾讯、迈瑞等。

虽然创业板大涨4%,但是打开K线,均线仍然是调整的态势,所以短期不要盲目乐观。相对来说,目前走的比较强的是中证500和上证指数,大家可以多从这里面选。

周末刚说了要增加CXO的配置,今天就赶上了大涨,有点小郁闷,想想还是管住手,再等等看。主线不变,除了个别核心资产,还是围绕先进制造,包括锂电、光伏、芯片、军工、CXO,以及最近我们准备重点介绍的专精特新小巨人系列。

下面开始正文,一起看看刀具行业。上周写好了文章,结果今天也是大涨,短期买点不算太好,大家以了解为主。

一、行业简介

1. 行业基本特点

刀具是工业机床的“牙齿”,其性能决定了机床加工精度和效率,高效先进刀具可明显提高加工效率,使生产成本降低10%-15%。

刀具行业具有“消费”+“周期”双属性:

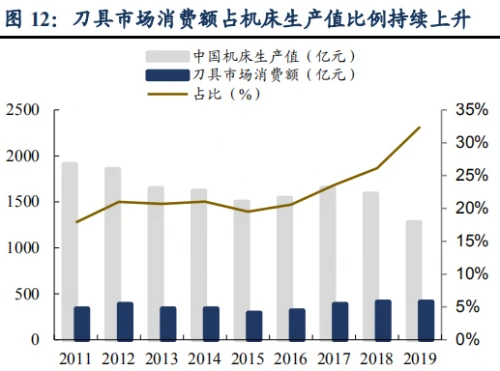

(1)比如说切削刀具更换频率是以小时计算,具有明显的易耗品属性。过去10年,尽管中国机床生产值持续下降,但刀具市场仍保持相对稳定的消费额,反映了刀具行业的消费属性。

(2)刀具需求与制造业周期息息相关,与制造业开工情况、行业库存周期均有着紧密联系,具有周期属性。

从材料来看,硬质合金刀具性能优良,相比高速钢、陶瓷、超硬材料等,综合优势更明显,所以在全球刀具消费结构中占据主导地位,占比达63%。

2. 市场空间

最近5年,全球刀具市场规模均在2000亿元以上,国内稳定在300-400亿元,伴随制造业景气度同步波动。其中2019年受中美贸易摩擦以及汽车行业景气度下行影响,刀具消费额下降至393亿元。总的来说这个市场的空间还可以,但增速不快,有一定弱周期性。

3. 上下游关系

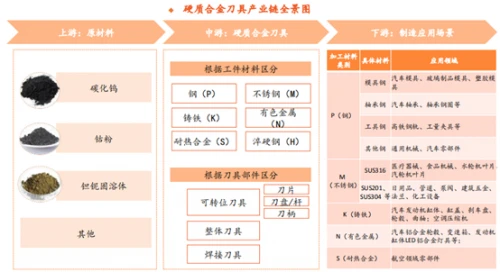

先看上游,碳化钨和钴粉是最主要的原材料,碳化钨占成本75%以上,钴粉大约占10%左右。所以厦门钨业和中钨高新都是刀具的大玩家,因为有原材料自给的优势,不过他们的主业还是卖资源,刀具算是副业,所以后面介绍公司时,就不纳入这两家了。

从下游应用看,通用机械和汽车行业是最主要的下游应用领域,其中通用机械占35%,汽车占34%,航空航天占12%,模具行业占4%,其它占15%。

4. 行业竞争格局

我国刀具行业的中高端领域依旧由外资垄断,国内企业尚未具备提供完整刀具解决方案的能力,技术水平较欧美、日韩企业仍有明显差距,总体上以提供中低端产品为主。

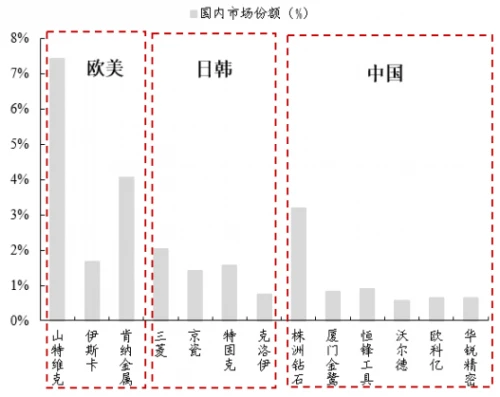

国际刀具行业大致分为三个阵营:

(1)第一阵营:以山特维克为代表的技术实力强劲的欧美企业,以向客户提供整体切削解决方案为主。

(2)第二阵营:以三菱为代表的产品通用性强、性价比高的日韩企业。

(3)第三阵营:以株洲钻石(厦门钨业子公司)为代表的技术含量较低、规模较小的国内刀具企业。其中龙头株洲钻石的国内销售占比仅3.2%,其余国内企业的市占率更是不足1%,多用于一般钢铁材料和精度要求不高的有色金属加工方面。

国内低端刀具市场参与者众多,产品质量参差不齐。少数企业具备覆盖全流程生产能力,由于各环节生产技术积累需要5年以上时间,随着技术研发的不断深入,各企业间差距拉大,行业集中度有望进一步提升。

目前国内企业部分数控刀具产品的性能达到日韩企业同类产品的水平,且性价比更高,国内市占率有望提升。比如株洲钻石、欧科亿的部分产品已达到了日韩企业同类产品的水平,华锐精密部分产品性能也达到国内先进水平,有望逐步追赶。国内企业具备一定的售价和服务能力优势,有望与日韩品牌竞争国内市场,提升市占率。

二、主要公司梳理

这几家公司我们就不详细展开了,重点是后面经营数据的对比。

(1)欧科亿:总部在湖南株洲,去年在科创板上市,国内锯齿刀片生产规模最大的企业,数控刀片在国内具有一定的市场地位。

(2)华锐精密:总部也在湖南株洲,今年在科创板上市,主要从事硬质合金数控刀片的研发、生产和销售业务,逐步进入国内中高端市场,特别是铣削刀片已形成竞争优势,目标是从硬质合金切削刀具制造商,打造成为国内领先的整体切削解决方案供应商。

(3)沃尔德:总部在北京,2019年在科创板上市,主要从事的是超硬刀具业务,因此利润率比其它公司要高,不过最近一年多都没有券商研报覆盖,这点要当心。

(4)恒锋工具:总部在浙江嘉兴,2015年在创业板上市,重点聚焦在刃量具。最近几年同样也没有研报覆盖,目前走势很犀利,可能是游资的行为。

(5)鲍斯股份:总部在宁波奉化,2015年在创业板上市,子公司阿诺精密是做数控刀具的厂商,修磨服务是业务亮点,是国内修磨服务业务规模最大的企业。

我们看下5家公司的财务数据对比,都是不到100亿的小公司:

对比来看,华锐精密的利润率和ROE比较高,说明竞争力较强,经营效率比较高。

前面3家都是科创板上市没多久,资金比较充裕,现金压力较小;而鲍斯股份借款较多,压力相对较大。

我们分别看下前3家的k线:

欧科亿:

华锐精密:

沃尔德:

3家的共同点,就是都处于上升趋势,均线成多头排列,说明这是个行业趋势,如果介入的话,风险会小一些。

最后总结一下:

(1)国内刀具行业仍处于中低端,相比国外高端产品有较大差距,竞争比较激烈,市场份额都不高,也没有明显的龙头;

(2)市场总量增速不快,走的主要是中高端突破和集中度提升的逻辑;

(3)作为机床行业中的易耗品,周期性较弱;

(4)整体估值尚算合理,属于当下的热门方向之一,总体走上升趋势;

(5)从财务指标和技术走势结合来看,我们觉得欧科亿和华锐精密更值得跟踪。当然由于都是次新股,盘子也小,所以波动可能比较大,请谨慎选择。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

用户评论(已有0条评论)