扩展阅读

最高增仓超10倍 北上资金连续8周买入股出炉!

股市新闻

刚刚

芯海科技2024年一季报:营收同比高增145.42% 多款产品实现放量

股市新闻

2分钟前

高毅邓晓峰减持周期股,知名量化私募重仓低空概念或暴赚

股市新闻

31分钟前

每经品牌100指数周涨6.36%,多只港股成分股周涨超20%

股市新闻

40分钟前

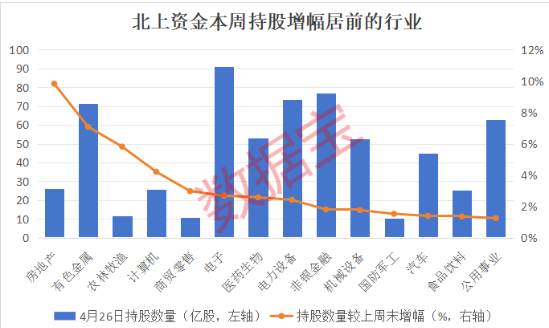

中国资产吸引力正在增强 外资增持A股!持仓大曝光

股市新闻

54分钟前

苹果Vision Pro在二手平台大幅折价_最早一批尝鲜者直呼难过

股市新闻

56分钟前

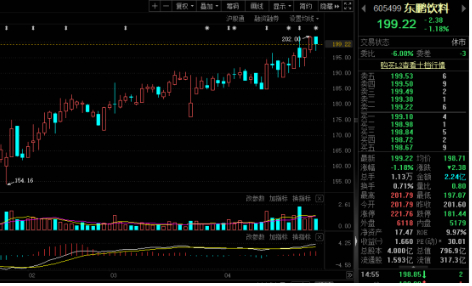

“功能饮料第一股”连续两周被机构重点关注!

股市新闻

59分钟前

啤酒业上市公司年报盘点:6家营收净利双增长 高端化脚步不停

股市新闻

今天15:40

A股、港股集体上攻!放量大涨原因何在?后市怎么看?

股市新闻

今天15:37

展望5月 科技题材有望率先崛起

股市新闻

今天15:21

用户评论(已有0条评论)