综投网(www.zt5.com)07月18日讯

拼多多创始人、董事长兼CEO黄峥。图/视觉中国

即将在纳斯达克市场交易;成立不到3年活跃用户达2.95亿;3年总计亏损超13亿元

7月17日,拼多多向美国证券交易委员会(SEC)更新了招股书。拼多多计划发行8560万股美国存托股票(ADS,下同),承销商的超额配售比例为1284万股,发行价为每股16-19美元。以此计算,拼多多拟融资额度在15.75亿美元至18.70亿美元之间。新京报记者从多个信源了解到,拼多多将于7月26日在纳斯达克挂牌交易。

从成立到IPO,拼多多用了不到3年。就在市场惊呼拼多多火箭般成长的同时,疑惑与争议也随之而来:不到3年如何获得近3亿活跃用户?它的商业模式是什么?不缺钱的拼多多为什么还要上市?

上市前夜,拼多多迎来一场商家“围城”风波。有商家认为拼多多“涉嫌放纵山寨产品、格式合同有悖公平原则”;还有的商家抱怨拼多多“惩罚”太重,平台规则严苛。对此,拼多多方面以公司处于缄默期为由,并未置评。

“火箭”成长,拼多多成电商老三

17日,美国IPO研究公司IPOBoutique网站的信息显示,拼多多将于7月26日在纳斯达克挂牌。新京报记者从多个独立信源处了解到,拼多多将于美东时间7月26日早9:30(北京时间当天21:30)挂牌交易。拼多多方面以处于缄默期为由,对此不予置评。

创始人黄峥口中“3岁”的拼多多成立于2015年,定位是一家主打拼团的社交电商。2016年9月黄峥将拼多多与其创办的另一家平台拼好货合并,组建为目前的拼多多。

这家通过微信发起砍价或拼团购物信息而被多数用户熟知的公司,创立之后成长极其迅速。

招股书显示,截至2017年12月31日拼多多的年活跃用户为2.45亿,而截至2018年3月31日的年活跃用户达到2.95亿,这意味着单季用户增长5000万。2018年6月的采访中,董事长兼CEO黄峥称,拼多多的月活跃用户量近3亿,月活跃商户达到100万。按照这一数字来看,拼多多已超过唯品会,成为仅次于淘宝和京东的第三大电商平台。

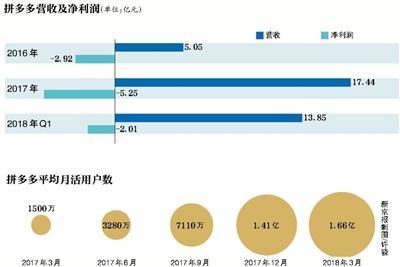

拼多多的快速成长还体现在营收上。2016年平台营收为5.05亿元(人民币,下同),到了2017年收入已经达到17.44亿元,增长2倍有余;2018年仅第一季度营收就达到了13.85亿元,同比增长37倍。

拼多多交易规模的增速同样惊人。招股书显示,2017年和2018年一季度,拼多多的总订单量分别为43亿单和17亿单,2017年的GMV为1412亿元。此前拼多多一高管在公开场合称,2018年初的公司日订单量已经超过京东。

交易体量惊人,但拼多多还没有实现盈利。招股书显示,2016年、2017年和2018年Q1分别亏损2.92亿元、5.25亿元和2.01亿元。

用户的快速增长不可避免地导致了拼多多用户与巨头的重叠。数据显示,卸载淘宝的用户有50.3%流向拼多多,卸载拼多多的用户有78.3%流向淘宝,两个平台中部分人群出现高度重合性。

“对阿里来说,拼多多侵占了原本属于淘宝的大量低端消费市场。对京东来说,拼多多竞争的是腾讯的资源支持。”独立IT分析师唐欣称,拼多多的出现打破了看似铁板一块的电商市场,平台也获得了可观的流量。

曾因“诱导分享”链接被微信封杀

“拼多多流量大得有点吓人,经常达到我们这边快递每天发货的上限。”可心柔纸巾电商负责人吴立营告诉新京报记者。

“少品类、高单量”的爆款策略是拼多多的核心商业模式,联合创始人达达在一次媒体沟通会上这样描述拼多多的商业逻辑,将大量产能投入到2至3款产品上,更少的生产线和更大的生产规模能大大降低制造成本。

像这样的爆款产品,拼多多商家往往只赚取极低的利润。吴立营以在拼多多上销量为116万件的爆款纸巾为例,向记者介绍了成本结构,按28包规格来算,平均每件售价29.9元,其中,生产成本为25.5元,快递物流费3.5元,净利润仅为0.9元。

“那些被传统电商所淘汰的低毛利商品,在这里几乎是如鱼得水,”唐欣称,传统电商平台随着商品品类的扩张,出现了流量拥挤的问题,而基于社交推荐的拼多多几乎所有的商品曝光都发生在社交平台上。依靠微信的社交关系引流,是拼多多成功的核心因素,但也是其命门所在。

拼多多的成长不靠大规模烧钱,而是一种结合了社交属性的另类增长,“这种模式对传统的烧钱式增长带来了巨大的威胁。”唐欣表示。

“腾讯对其涉嫌诱导分享的拼团模式的宽容与否,是拼多多的风险之一,”有业内人士称,拼多多与京东虽然都是腾讯寻求流量变现和抗衡阿里的重要武器,但当拼团模式对用户体验产生影响时,腾讯将面临抉择。

3月9日晚,微博用户“甜螺小菇凉”录制视频显示,当晚9点58分,拼多多微信服务号多个菜单点击后出现“已停止访问该网页”,原因是“网页包含诱导分享行为内容,被多人投诉”。约一个半小时后,拼多多微信服务号恢复正常。当晚,新京报记者第一时间联系拼多多,对方工作人员称拼多多微信服务号一切正常。一名接近拼多多的知情人士称,“这对拼多多来说是小事,2017年拼多多被微信封杀过1000多次。”

新京报记者在微信对外部链接内容的规则中看到,“拼团”被定义为诱导分享内容并加以制止。随着微信对于外部链接内容的管理日渐严格,拼团类链接时常因“诱导分享”被微信封杀。

北京中清研信息技术研究院副院长赵振莹称,拼多多的商业模式是利用超低价格的商品加社交网络换取流量,即用利润换流量。而流量如何变现目前是短板,这就造成拼多多盈利十分困难。

重金“惩罚”商家引发争议

“拼多多的增长有目共睹,但能否持续是个挑战。”资深电商行业观察人士李成东称,在销售额的快速增长下,平台对于商品品质、供应链管理的同步跟进至关重要。

今年6月初,陆续有被拼多多“惩罚”的商家到金虹桥国际商务中心的拼多多总部交涉。

“裤子不是纯棉的,我写棉的,就被罚了27万元”,何先生的店铺“水色江南”主要销售女裤,他对3月9日拼多多的“处罚”很不服气。

“明明发货了,但快递公司的信息更新慢,也被判了虚假发货,”女士内衣店主李先生称,4月23日发货1500余件商品,有100件的揽件信息上传超时,全天1500余件商品按每件5元的标准,被罚近8000元。

从事个人定制产品销售的黄先生,因与客户互加了微信,被指“存在导流行为”,不但被扣了2万元保证金,还被强制清退了店铺。

有声音调侃称,对商家的“罚款”是拼多多的“主要收入来源”。

商家口中的“罚款”,拼多多方面称为“消费者赔付金”。在招股书中,拼多多称平台自身收入与不良商家扣除的消费者赔付金无任何关联,所有被扣的钱均以全平台可用的代金券形式发放给受害消费者。

达达在接受新京报记者采访时也表示,“罚款”是商家的表述,实际上“赔付的每一分钱都以优惠券的形式返给了消费者,拼多多没有因此拿一分钱。”

达达称,拼多多之所以出台这么严格的规则是因为电商市场已经相对成熟,没有给平台做品牌治理的时间窗口,“我们只能用一个相对比较激烈的方式”。他介绍,在品牌商获得“爆款流量”前,需提交工厂资质、产品合格证书、质检报告等资料,同时将“假一赔十”等约束条款写入商家协议,以提高售假成本。

据了解,商家在拼多多注册必须同意平台的协议。多位商家表示,入驻时须勾选“我已阅读并同意《拼多多平台合作协议》”,只有点击链接,才会显示协议内容。“我们直接就勾选了,没有看内容。”

也有商家表示,“其实拼多多尽到了告知义务”,当规则发生变化时,商家后台会弹出最新版规则,商家不点击同意就不能进入后台。

对此,世泽律师事务所(北京)律师表示,拼多多平台与入驻商家签署的合作协议均为格式合同,大量条款加重了商家的责任,目前已出现了大量纠纷。

而对于将赔付金以代金券的形式返还给消费者,一位用户告诉记者,“因为通常还是会买东西的,优惠券也能接受,但返现金会更好一点。”

手握86亿现金,为何急于上市?

拼多多成立不到3年,历经4轮融资,总计17亿美元,使拼多多的现金流量情况健康。招股书显示,截至2018第一季度,拼多多现金和现金等价物有86.34亿元,经营性现金流为6.29亿元。

拼多多不缺钱,但自身“造血”不足。招股书披露,拼多多三年亏损总计13.12亿元(含期权支出)。2018年一季度净亏损2.01亿元,上年同期亏损2.077亿元。

除了亏损在持续,拼多多的平均月活用户数也被指“见顶”。招股书披露,截至2017年6月、9月、12月以及2018年3月、6月,拼多多平均月活用户环比增长连续放缓,分别为118.7%、116.8%、98.3%、17.7%和17.5%。

与此同时,未来的用户拓展也会越来越难,拼多多今年一季度的获客成本已达49元,远高于2017年的11元。同时,拼多多一季度的销售费用率也已攀升至88%。

招商证券研报指出,目前拼多多的核心竞争力仍在于用户规模和商业模式,但护城河不够宽不够深,未来应在基础设施方面(技术、物流等)加大投入,同时从中低端往中端扩展,提升用户购买频次和客单价。公司需要获取充足的现金流来支持继续挖深护城河,稳固自身竞争地位。

“当盈利、月活用户等数据背后的问题显露出来之前,投资人急于退出,这也是拼多多急于上市的主要原因之一”,一位美股投资人称。

不过,拼多多董事、高榕资本创始合伙人张震表示,“我没听说哪个投资人给了公司(拼多多)这个压力”。

一位不愿具名的投资人对新京报记者表示,拼多多赴美上市,也有基于资本环境不好的预判。尽管今年3月刚完成一轮融资,但随着估值的提升,接下来更多的烧钱行为难以再融资。

用户评论(已有0条评论)