扩展阅读

“2021年银行业好新闻”发布 富邦华一银行荣获“普惠金融”好新闻奖

财经眼

刚刚

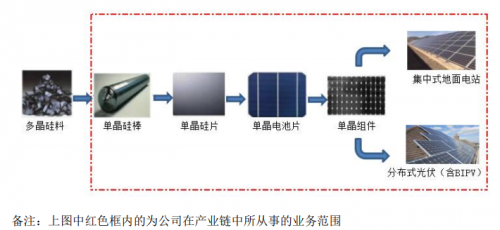

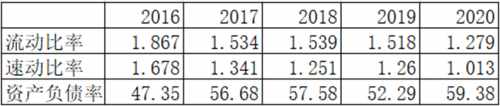

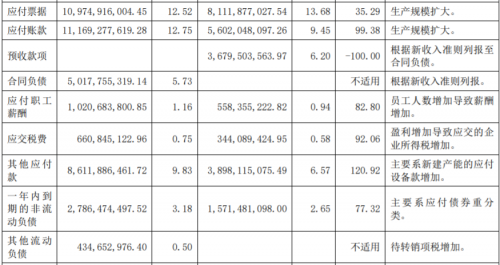

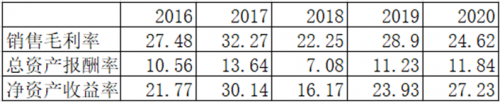

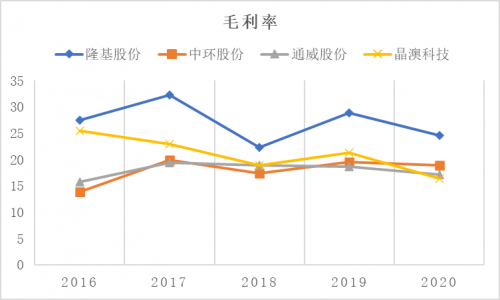

北京和众汇富:通过财务指标来具体分析一下隆基股份

财经眼

今天10:47

成都链安“链必追”免费版上线!全面赋能办案民警

财经眼

01月17日 17:47

大放“益”彩!大唐财富荣获第十一届公益节“2021年度公益映像奖”

财经眼

01月17日 17:00

王振滔现身杭州 中国鞋王又启新篇章

财经眼

01月17日 15:34

探路者,将品牌作为国家科技创新的命运共同体

财经眼

01月17日 15:04

爬行垫市场出现新活力:浙江润阳科技固特棉爬行垫备受家长喜爱

财经眼

01月17日 15:01

浙江省副省长徐文光莅临奥康调研指导工作

财经眼

01月17日 13:35

北京和众汇富:天阳科技上市不到两年 凭什么能获得建行的青睐?

财经眼

01月17日 13:32

艾媒发布电子烟趋势研究 中国制造引领全球技术创新

财经眼

01月17日 10:59

用户评论(已有0条评论)