科德数控

之前介绍了刀具,今天再来看下之前比较火热的工业母机,公司同时还带有军工概念—科德数控。

今天盘面走势比预期的要强一些,特别是电力、周期、光伏中的一些个股,涨跌各半,中位数涨幅0......我们总的观点还是不变,重点关注先进制造方向,特别是新能源车和光伏,其次是CXO。

前天的文章对一些热门资源赛道进行了汇总梳理,如果因为假期没看到的朋友,建议去看一下 ,对深入理解应该会有所帮助。

下面看下今天的主角--科德数控,还是那句话,以介绍了解为主,绝非买卖推荐。

一、公司简介

公司2008年成立,总部在大连,今年7月刚刚在科创板上市,主要从事高端五轴联动数控机床及其关键功能部件、高档数控系统的研发、生产和销售,下游客户主要是航空航天等军工企业,以及精密模具、汽车、工程机械等领域的民用制造业企业。

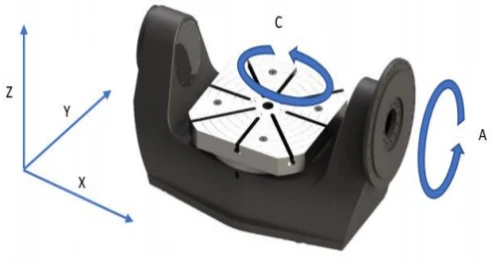

五轴联动数控机床作为数控机床中的尖端产品,被广泛应用于航天航空、国防军工等高端复杂领域。五轴联动是指机床基本的直线轴三轴X、Y、Z及附加的旋转轴A、B、C中的两轴,共五轴同时运动,可以任意调整刀具或工件的姿态,加工精度更高,适用于更复杂的加工场景。

公司以销售高端数控机床为主,占营收的86%,具体包括4大通用产品和2大专用加工中心,近三年共销售五轴联动数控机床266台,行业领先;另外还卖关键功能部件和数控系统,不过这些占比都比较低了,加起来也就10%多一点。

二、行业情况

1. 市场空间

国内机床产业年产值达千亿规模,是全球最大市场,占比约22%。具体到高端的五轴机床,也有近200亿的规模,最近几年的需求增速还在加快。

2. 行业“大而不强”,战略意义重大

我们能生产的数控机床绝大部分都是中低档产品,高档仅占6%,几乎完全依靠进口。

根据海关总署统计,2020年以来机床进口均价在6.3-9.6万美元/台,而出口均价仅仅246-366美元/台,价格相差甚远。国产机床价值附加量不高,出口的也多为劳动密集型产品。

五轴联动数控机床是目前解决航空发动机叶轮、叶片、船用螺旋桨等关键产品的唯一手段,对国防安全具有重要意义。因此从过去的“巴统清单”到现在的“瓦森纳协定”,发达国家一直将其作为战略物资实施严格的技术封锁。

除军工应用领域外,民用领域随着对加工精度和加工效率要求的提升,对五轴为代表的高端数控机床需求量也在不断增加,例如核电、风电、汽车变速箱、新能源汽车零部件等。

3. 竞争格局

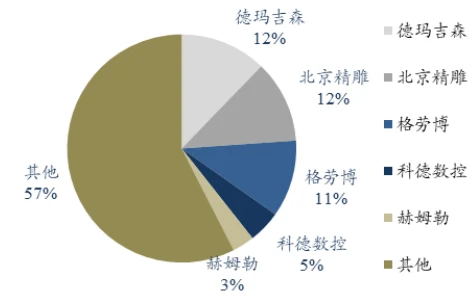

2020年受疫情影响,国外生产基地无法正常开工,国产企业例如科德数控、北京精雕等迅速抢占部分高端市场,其中北京精雕已赶超德玛吉森精机,达到国内市场第二位,科德数控也从第五名晋升为第四名,市场份额有明显提升。下图是2020年中国五轴机床的市场格局:

4. 简单看下数控系统

公司的数控系统收入占比很低,不到10%,所以这部分我们就简单看下。数控系统是决定机床性能、功能、可靠性的关键因素,一般占数控机床成本20-30%左右。

就行业规律来看,数控系统的周期性更弱,而弹性却更大,也就是在机床行业下行周期跌幅较小,而在机床行业上行周期增速更快,这主要是因为我国目前正处于机床数控化率提升的大趋势,夸张的说,就是下有保底,上不封顶。国内金属切削机床数控化率在2020年达到43%,但相较于欧美日韩90%左右的数控化率,差距仍十分明显。而且中高端数控系统的国产化率较低,主要被西门子、发那科等外资品牌垄断,国产替代空间很大,但难度也非常大。

三、公司优势

1. 公司的核心零部件自制率较高,达到85%,在国产厂商中竞争优势明显

公司关键部件的自制,能够大幅降低成本,产品附加值更高,使得报表体现出的毛利率也很高,达到42%。由于主营业务为高端的五轴联动数控机床和数控系统,其下游客户主要为航天航天类客户,对价格的敏感度不高,相对于民用市场和中低端产品,具有更高的盈利能力。

2. 研发投入高,高管技术背景强

最近3年公司的研发投入占营收比重均超过40%,显著高于行业内公司均值。研发团队带头人,也是总经理的陈虎先生,毕业于清华大学精密仪器与机械学系,博士学历,是我国数控系统和数控机床资深技术专家,担任国家数控总线联盟工作组组长,数次牵头国家科技重大专项高档数控机床与基础制造装备课题。

四、其它数据

1. 财务指标

(1)稳健性

公司财务状态比较稳健,存款超过了有息负债,不过现金流情况不好,过去几年经常出现负值,当心增收不增利。

(2)盈利能力

公司2017-2020年营业收入由0.75亿元提升至1.98亿元,复合增速达27.47%;归母净利润由0.07亿元提升至0.35亿元,复合增速达49.25%。利润增速很快,而且高于收入增速,主要原因,一是航空航天、军工等领域快速发展,二是下游民用制造业转型升级,对五轴数控机床等高端制造设备需求提升。

今年上半年实现营业收入1.05亿元,同比增长42.4%;实现归母净利润0.22亿元,同比增长306%;毛利率44.6%,同比提升1.99pct。

(3)成长性

公司主要下游应用领域集中于航天军工,目前占了收入的50%,未来的一大增长点,就是向更广阔的民用领域进发。除了汽车领域以外,还有小型能源类、医疗器械类等。另外,除了卖整机,还化整为零,将数控系统与核心零部件单独批量销售。

当然,民用领域相较于航空航天来说,对成本会更敏感,随着公司产品在民用领域的扩大,毛利率会不会有所下滑,这点也要多跟踪观察。

另外,公司整体的产能扩建计划在2023年建成,预计整体产能将分批释放,2022年大约能新增大约20-25%的产能。

2. 估值水平

公司未来几年的预测增速平均在45%左右,今年由于低基数的原因,增速能达到70%。即便对应22年的PE也在100以上,不便宜。

3. 技术分析

一共才上市了2个月,k线图也没啥好说的,目前看又回到了刚上市时的价格:

4. 评测打分

好赛道:7分

好公司:6分

好价格:5分

最后总结一下:

(1)公司所处的五轴联动数控机床行业,对我国的航空航天、军工等行业至关重要,同时也在不断往民用领域扩展。国外对此管控比较严格,因此战略意义比较重要。

(2)公司在国产厂商中的市场份额排第2,虽然增速较快,但与全球龙头相比仍有较大差距,而且当前估值并不便宜。

(3)公司以卖机器为主,核心零部件自制率较高,注重研发投入。

(4)公司总部在大连,可能有人对这个区域的公司会比较介意。

(5)上市时间太短,不确定性较多。

用户评论(已有0条评论)