摘要

【收盘播报】沪指涨1.26%,深证成指涨1.53%,创业板指涨1.85%。成交额接近万亿,北向资金净买入超80亿。保险、证券、银行板块涨幅居前,教育、环保、贵金属板块跌幅居前。

上证指数行情 领涨个股 大盘资金流向 7*24小时快讯 进入上证指数吧领涨行业1、保险涨幅:3.74%上涨:6家下跌:0家领涨股:中国太保涨幅:6.87%2、证券涨幅:2.30%上涨:46家下跌:4家领涨股:首创证券涨幅:10.02%

深证成指行情 领涨个股 大盘资金流向 7*24小时快讯 进入深证成指吧领涨行业1、保险涨幅:3.74%上涨:6家下跌:0家领涨股:中国太保涨幅:6.87%2、证券涨幅:2.30%上涨:46家下跌:4家领涨股:首创证券涨幅:10.02%

创业板指行情 领涨个股 大盘资金流向 7*24小时快讯 进入创业板指吧领涨行业1、保险涨幅:3.74%上涨:6家下跌:0家领涨股:中国太保涨幅:6.87%2、证券涨幅:2.30%上涨:46家下跌:4家领涨股:首创证券涨幅:10.02%

今日是新“国九条”出台后首个交易日,A股三大指数集体走强,截止收盘,沪指涨1.26%,收报3057.38点;深证成指涨1.53%,收报9369.70点;创业板指涨1.85%,收报1795.52点。沪深两市成交额达到9971亿元,北向资金今日大幅净买入超80亿元。

行业板块多数收跌,保险、证券、银行、航空机场、船舶制造板块涨幅居前,教育、装修装饰、环保行业、家用轻工、贵金属板块跌幅居前。

个股方面,上涨股票超过1200只。中字头个股集体反弹,中国中车、中国交建、中铁装配、中远通涨停。大金融股表现活跃,首创证券、建元信托涨停。高股息概念股持续走强,中国石油、中国神华等均创阶段新高。下跌方面,微盘股指数重挫近9%,黄金概念股集体大跌,飞南资源、晓程科技等跌超10%。

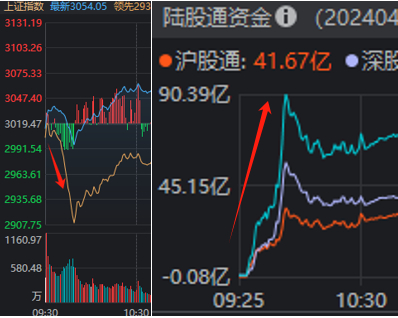

北向资金净流入81.08亿元

北向资金今日净流入,截至收盘,沪股通净流入38.92亿元,深股通净流入42.16亿元,合计净流入81.08亿元。

行业资金流向:7.31亿净流入工程机械

行业资金方面,截至收盘,工程机械、交运设备、航空机场等净流入排名靠前,其中工程机械净流入7.31亿。

净流出方面,有色金属、文化传媒、专用设备等净流出排名靠前,其中有色金属净流出15.88亿元。

今日要闻

资本市场第三个“国九条”出台 A股将迎第三次大牛市?

4月12日,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》。这是继2004年、2014年两个“国九条”之后,国务院出台的资本市场第三个“国九条”。有私募人士指出,从前两次“国九条”出台来看,分别出现了2007年沪指6124点、2015年5178点的大牛市,相信本轮牛市亦在孕育之中。

高盛:预计未来12个月A股和H股分别有12%和8%的潜在上涨空间

高盛策略师在报告中写道,预计未来12个月A股和H股分别有12%和8%的潜在上涨空间。看好消费科技/互联网股,因为更有利的收入增长环境和相对较好的资本支出/成本控制。继续关注股东回报,因为2023年股息和股票回购都达到历史最高水平。

3.71%!新发放个人住房贷款利率首次低于企业贷款利率

近年来,金融管理部门推动实体经济综合融资成本不断下行成效显著。21世纪经济报道记者获悉,3月新发放贷款利率持续降低,重点领域和薄弱环节贷款利率下行更多,既激发了企业居民信贷需求,也有利于维护房地产市场平稳健康发展,企业居民利息负担进一步减轻。

市场化加速A股优胜劣汰 这些公司面临“面值退市”+“市值退市”风险

随着2023年年报进入密集披露期,一批业绩乏力或治理不善的公司股价纷纷跌破1元,退市风险逐渐加剧。据上海证券报记者统计,截至4月12日收盘,已有10家A股上市公司股价低于1元;3家公司已锁定退市。而今年以来,已有9家公司“面值退市”,去年同期仅为4家,可见市场化“出清”威力正在加速显现。

机构观点

华泰证券:A股风险偏好修复平台期,保持红利思维

华泰证券研报分析,注意到三点增量信息,第一,3月金融数据反映实体部门需求尚待改善,企业及居民新增中长贷TTM待修复。第二,财报数据显示,可比口径下,2023年年报全A及全A非金融盈利增速尚处“磨底期”,全A非金融盈利增速-3.8%(vs 3Q23 -4.9%)。第三,监管积极作为,新“国九条”发布体现了全流程监管促进高质量发展的思路。三因素角力下,我们认为A股ERP修复仍处于平台期,配置上建议保持红利思维,适度把握出口/供给/产业三大景气加分项。

中信建投:守住红利风格,等候景气改善

中信建投研报指出,从一季报盈利和联储降息节奏等因素看,短期市场依然存在制约与压力,仍处震荡整理之中。本轮商品行情存在分化,其中最强的贵金属主要由金融属性与避险情绪驱动,而内需进一步修复仍需要时间,3月金融数据也显示企业处于去杠杆状态。新“国九条”出台背景下,不致力于股东利益最大化的题材股将逐渐被边缘化,红利风格依然维持高胜率,中期看高赔率的景气成长机会将陆续涌现,但短期线索有限,需耐心守候。行业推荐:家电、石油、电力、有色、通信、电子等。

中金公司:新“国九条”发布有助于投资者整体风险偏好进一步改善

中金公司研报认为,新“国九条”发布有助于投资者整体风险偏好的进一步改善,重点关注两个方向:1.高股息相关领域。本次《意见》及配套制度有望引导上市公司加强分红,提升分红水平、频次。建议结合我们前期发布的高股息专题研究思路,继续关注高股息策略,尤其是分红能力或意愿边际提升的相关个股。2.券商、资管龙头公司。相关领域在新“国九条”出台及金融强国建设中有望实现高质量发展。

太平洋证券:关注券商四条投资主线

太平洋证券研报指出,随着“国九条”明确了未来多年证券市场的框架,提振了中小投资者信心,证券行业有望逐渐步入高质量发展的通道,行业集中度预计有所提升。券商内部呈现“K”型分化走势,部分优质券商和特色券商在行业更加健康、规范的环境下继续向前发展,部分同质化严重的券商则估值继续承压。建议关注券商四条投资主线。1.始终贯彻科技金融、绿色金融发展,在IT上投入较多力度的头部券商;2.具备潜在并购机会的中小券商;3.地方股东背景较强,能够与区域高质量发展相融合的强区域券商;4.业绩出现明显拐点的尾部券商。预计以上四条主线的代表券商,有望在未来严监管、打造优质券商的政策导向背景下,估值得到进一步大幅上修的机会。

国金证券:AI有望给消费电子赋能,带来新的换机需求

国金证券研报指出,AI大模型持续升级,算力需求不断提升,带动AI芯片、AI服务器、光模块、交换机等需求高景气,今年下半年智能手机、AI PC将迎来众多新机发布,三季度有望迎来需求旺季。中长期来看,AI有望给消费电子赋能,带来新的换机需求,看好AI驱动、需求复苏及自主可控受益产业链。建议关注:沪电股份、中际旭创、天孚通信等。

用户评论(已有0条评论)