北京和众汇富:为什么这些不起眼的小产品,却能诞生几千亿的大白马

调味品

前段时间市场进入了“杀马特”行情,每天都有几个白马股被拿来祭天,而当时第一批被拎出来的,就是本文的主角之一、市值超过万科的海天味业。为什么这些身边不起眼的小产品,却能诞生几千亿的大白马?未来这些公司的投资机会如何?且听我们一一道来。

一、行业概况

我国证券市场因为成立的晚,所以欧美发达国家的证券历史就很有参考意义。其中科技类股票往往能在美国找到对标品,类似美股的影子股;而中日韩同属东亚文化圈,饮食习惯接近,像调味品这样的行业,往往日韩更有参考价值。

全球主要发达国家的调味品已进入缓慢增长阶段,增速大约在2%,其中日本的零售销量已开始下滑;但在我国,总体上仍处于量价齐升的快速增长阶段,其中餐饮渠道的使用量略高于零售渠道。

目前日本和韩国人均调味品销售额分别是我国的11倍和2倍,除了物价水平本身的原因外,人均消费量高也是很重要的原因。如果按照这个来推算的话,我国调味品在零售端大约还有4-5倍的增长空间。另外,行业集中度也低于美日韩,不过近年来已呈现出快速上升态势。细分子行业中,酱油行业的集中度相对较高。

整个行业的发展经历了3个阶段:

第一阶段(2003-2013):这十年是高速发展阶段,收入复合增速为19%,利润复合增速达25%;

第二阶段(2014-2017):这3年由于三公消费限制导致高端餐饮退出,外卖迅速发展,所以销量大的企业发展速度更快;

第三阶段(2018年至今):由于成本压力加大以及消费升级等,进入了行业分化和品牌集中的阶段。

二、行业特点

调味品行业具有下面4个特点:

(1)调味品是生活必需品,需求稳定,不存在明显的周期性和季节性特点,兼具盈利性和防御性。

(2)行业整合的空间比较大。随着消费升级,人们对于调味品的挑剔性也在增加,品牌认可度在逐渐提高,优质品牌的护城河较深,而且老字号的趋势也加固了品牌壁垒。

(3)区域化特色比较强。中国地大物博,不同地区的饮食文化,对应的调味品也具有较强的区域化特色。传统的主产区就是正宗的象征,也是厂商做品类延伸最基础的能力圈。

(4)小品种大市场。调味品单价不高,但因为必需品的特性和中国庞大的人口基数,市场规模是很大的。比如目前最优的子行业酱油,行业规模就在700亿左右。

下面是主要产区的分布图:

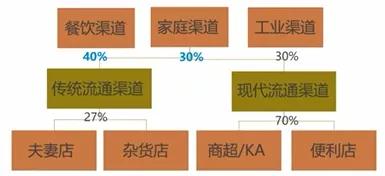

调味品的下游渠道,主要分为餐饮渠道和家庭渠道:

(1)餐饮渠道:

主要通过经销商批发、农贸市场流通批发以及厂商的直接对接。特点是单次用量大、消耗快。据统计,调味品在餐饮消费中的比重已经突破10%,部分为了打造菜肴特色的企业里,调味品的成本甚至达到了20%。

在这个渠道里,调味品的选取只要是由餐厨和餐厨老板决定,一旦形成使用习惯或者招牌菜,因为经营要保证口味的稳定性,转换成本相对较高。

所以,一些厂商就会通过赞助厨师学校的途径,来培养厨师的使用习惯。厂商的先发优势就容易构筑竞争壁垒,易守难攻。

(2)家庭渠道:

调味品在家庭食品开支只有1%左右,所以对价格的敏感性相对不高。再加上做决策的人通常是家中掌勺的,在调味品的选择上相对餐馆更具有随意性。因此,产品的促销力度、在商超的摆放位置等都可能影响到选择,反过来就要求厂家进行较高的销售费用投放。

这几年调味品行业也发生了一些值得关注的变化趋势:

(1)龙头延伸。比如说龙头海天味业的酱油销售额占比从2009年的72%下降至2019年的不到60%,耗油、调味酱等其它品类的占比不断提升。

(2)管理革新。恒顺醋业新董事长在2018年底上任,激活了激励机制;中炬高新也在2018年转为民营企业,提出了到2023年的增长规划。

(3)新品类崛起:部分品牌开启健康化升级之路,比如千禾味业主打的就是零添加剂;而复合调味品增长迅速,满足人们对便捷化的诉求。

(4)餐饮业的拐点。餐饮端渠道因为疫情受到了较大影响,同时很可能加剧调味品在餐饮渠道的集中度提升,利好龙头和品牌企业。

(5)模式创新。部分企业在往综合型的调味解决方案服务商转变。比如日辰股份,主要做的就是to B+定制的模式,给中大型连锁餐饮做定制的酱味调料。

下面我们分别看一下其中比较有看点的赛道:酱油、醋和复合调味品。

三、细分行业1:酱油

首先看下行业概况:

目前酱油的总产量增速已不到5%,已经从过去粗放式产能增长阶段,逐渐步入到了产能稳定增长、产品结构升级、行业格局逐渐集中的阶段。

行业内呈现“一超多强”的局面。龙头海天的优势在于品牌知名度比较高,而且具有先发优势,一家的营收远超后面5家之和;

第二梯队主要是李锦记和中炬高新的美味鲜,中炬高新的优势是氨基酸态氨比海天高,所以厨邦酱油比海天更鲜一点;

第三梯队更加分散一点,包括了千禾味业、欣和、加加和东古等公司;

第四梯队主要是指地方上的小工厂和作坊。

至于未来的发展趋势,日本走过的历程很有参考价值。

日本从20世纪70年代开始,随着收入的增长,酱油也迎来了消费升级阶段,从传统酱油到1990年前后的丸大豆酱油、1998年前后的有机酱油、2009年左右的酿造酱油等阶段。出货量在1973年达到高峰后,随着饮食细化和老龄化的影响,总销量在逐渐下降,同时,由普通酱油向有机/酿造酱油的升级实现了价格中枢的逐渐上移。

因此,整个行业未来量增的逻辑很小,主要看点就是集中度的提升和价格的上涨。提价可以分为主动提价和间接提价。

(1)主动提价:酱油的产业链较短,上游主要是黄豆、白糖等,价格透明,占成本比重约50%,以及塑料瓶、玻璃瓶、瓦楞纸等报纸材料,约占30%。当原材料价格上涨时,厂商通常会选择提价,一般以海天提价为先,其它厂商跟谁,周期两到三年。而且因为下游直接面向消费者,提价成功的概率很大。

(2)间接提价:参考日本的消费升级路径:酱油->生抽、老抽->鲜味酱油->高鲜酱油->零添加->有机酱油,相应的价格带也会逐渐上移。

四、细分行业2:食醋

酱油和醋在日常在使用时,大家往往可能归为一类来看,但背后的行业状态确有很大的差别,这是由行业本身的特点决定的。

(1)市场很分散,集中度很低。全国每年食醋总产量约400万吨,而生产企业有6000多家,其中超过10万吨的头部企业只有恒顺、水塔和紫林三家。恒顺是行业龙头,但也只占到行业总产量的10%左右,远低于酱油龙头的市占率。抛开企业经营不谈,这也和食醋这种产品本身有关,因为各地消费者口味有差异,做好区域龙头容易,但要做好全国龙头就很难。

(2)行业门槛较低,新进入者很多。因为醋的酿造和生产技术不难,所以大多数企业都沿袭了传统的酿造工艺,导致竞争激烈。比如恒顺成立于1993年,海天成立于2000年,比恒顺晚了好几年,但是海天的发展速度和体量规模比恒顺大了很多,而且近两年开始强势进入食醋行业,也存在品类扩张的逻辑。

五、细分行业3:复合调味品

复合调味品是一个增速较快的子行业,近几年复合增长率接近15%,高于调味品整体8%左右的增速,市场规模也已突破千亿。所以我们重点来看一下。

我国复合调味品市场,按种类可以分为鸡精、中式复合调味料、西式调味料、日式和东南亚式其它复合调味料:

1. 先分析下行业的需求端,可以从零售端和餐饮端分别来看:

(1)零售端:我国复合调味品的渗透率为29%,饮食习惯相似的日韩为59%以上;从量上看,我国人均每年复合调味品消费4.3kg,而日韩为14kg,提升空间很大。

年轻群体消费能力较强,尝试新鲜事物的意愿较强,对于复合调味品接受程度较高;同时随着生活节奏加快,加上受制于烹饪水平,对烹饪更多追求简单化和快捷化,复合调味品可以显著提升效率、节约时间。以酸菜鱼为例,仅需要15分钟左右便可完成制作:

以饮食习惯比较接近的日本来看,伴随日本家庭规模的下降和老龄化问题的突出,酱油产量持续40年下滑,行业发展主要靠产品升级推动,逐渐由单一型酱油向复合型酱油衍生品升级,朝着健康化、功能化、便捷化和复合化发展。以汤汁和酱料为代表的酱油衍生品人均消费金额不断攀升,2018年已达到了人均酱油支出的2.8倍。

从人均GDP上看,我们目前消费水平和日本80年代相近,同样面临着家庭规模缩小和人口老龄化的情况,消费者健康化、便捷化诉求也在不断增强。

(2)餐饮端:

餐饮端的消耗量约为家庭端的1.6倍,一方面外卖的迅猛发展带动销量迅速增加,用户选择外卖的核心诉求是便捷和迅速,这就倒逼外卖商家提高标准化、快速化的程度,从而提高烹饪效率,进而带动复合调味品的需求提升;

另一方面,连锁餐饮业提高利润空间和响应速度的诉求,也进一步推动了上游调味品产业的复合化和标准化。厂商可以为餐饮企业定制生产适用于某款菜品的调味料,不仅可以大大简化厨师的工作,也让餐饮企业的特色化、标准化和规模化成为可能。

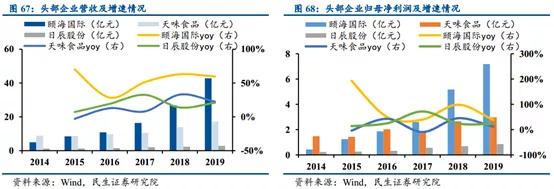

2. 前面从餐饮和零售两个渠道分析了需求端,我们再看看供给端。行业内的竞争还是非常激烈的,其中我们相对看好火锅底料和川菜调料赛道,而且后者的增速达到19%,明显高于复合调味品行业平均增速15%。

目前行业的集中度不高,火锅底料CR3不足20%,前三名分别为颐海国际、红九九和天味食品,而川菜调味料市场高度分散,龙头天味食品的市占率才3%左右。可以做个简单计算,假设未来5年火锅底料和川菜调料的行业增速分别为12%,龙头市占率按17%和7%测算,这两个子类的龙头仍然有4倍的空间。

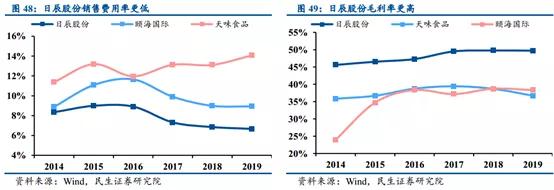

另外,之前在行业发展趋势中提到的to B的定制化调味品行业,发展前景也很好,预计未来行业年平均增速能达到20%,代表公司日辰股份。因为以B端大客户为主(比如正大、味千等),所以销售费用较低,不需要较多的广告费用投放,客户粘性高。

公司每年90%以上的产品为客户研发定制,生产模式以“多品种、小批量、订单式”为主,毛利率较高,接近50%,显著高于天味食品和颐海国际;而且竞争环境相对宽松,具有较高的产品定价权。

最后,鸡精以及西式复合调味料等子行业,行业集中度较高,且多以外资品牌为主,行业总量不大,集中度提升空间也有限,加之相关上市公司较少,所以无需额外关注。

六、研究方法和估值

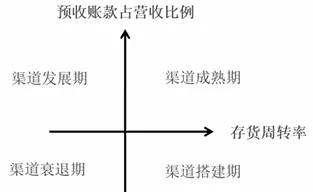

对于调味品行业,除了常规的ROE、毛利率以外,有2个经营指标是比较重要的:预收账款和存货周转率。

预收账款的占比,体现了公司在供应链中的地位;而存货周转,则体现了产品的畅销情况。根据公司所处不同的发展阶段,这两个指标也会相应的有所侧重,如下图:

说到估值,调味品行业和白酒行业一样,估值都不低,看PEG的话,近几年很少有PEG小于2的情况。我们还是和白酒一样,按照现金流贴现法算一下理论PE:

可以看到,如果贴现率给到8%,那么理论PE在67左右。

而且通过上图和茅台的对比,也可以看到,同样顶尖的食品饮料公司,在同样8%贴现率的情况下,理论PE的差异主要是由于增长率导致的。增长率越高,增长的确定性越高,那么PE就越高。

另外,海天和茅台一样,账上有大量的现金。比如海天的现金有120亿,净资产为170亿,显然在计算ROE时,因为现金占净资产的比重过大,势必会拉低ROE。如果从净资产中剔除企业经营所必须的运营资金,使分母减少,那么修正后的ROE会达到70%左右,显然这是一个非常恐怖的数字,说明企业给股东创造价值的能力非常强。想要了解更多可以关注和众汇富网站https://www.hzhfzx.com/product/productpc

重点标的点评

(1)海天味业:酱油行业的超级龙头,优势突出,运营效率极高,上文从财务方面也进行了简单的分析。拉长到10年维度看,能称为A股核心资产的公司并不多,我们认为海天是有实力去争得一席之地的。

(2)天味食品:火锅底料和川菜调料基本占比各半,今年5月推出了股权激励计划,其中股票期权的考核要求分别为2020/2021年营业收入较2019年增长不低于50%/125%,彰显了公司对未来发展的信心。

(3)颐海国际:以海底捞独家火锅底料供应商起家,享有较强的品牌影响力,在中高端火锅底料市场一枝独秀。公司管理文化与海底捞类似,激励政策优越,产品研发上,推行“产品项目制”,鼓励员工自主创新;销售人员激励上,引入“合伙人裂变制”,鼓励销售合伙人培养优秀的徒弟合伙人共同分享利润,深度绑定合伙人团队利益。

最后,回到本文开头,近期白马股的快速调整,我们认为不是公司的发展逻辑发生了变化,纯粹就是估值太高了,预期的投资回报率降低;加之外围市场的一些不确定性,以及临近年底基金调仓换股锁定收益等原因所导致的。此时更应该将这些A股的核心资产做深入的研究,静待调整企稳的上车机会。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

用户评论(已有0条评论)