扩展阅读

青岛市“专精特新”企业名单公开 祥瑞利尔入选

财经眼

刚刚

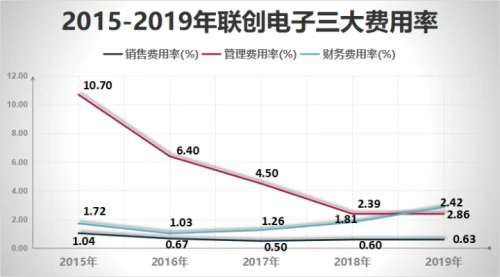

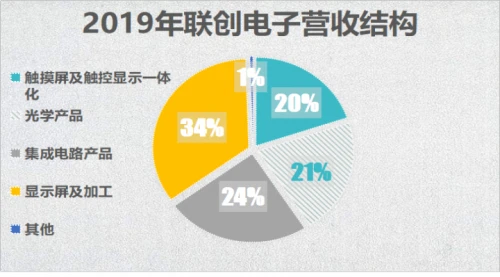

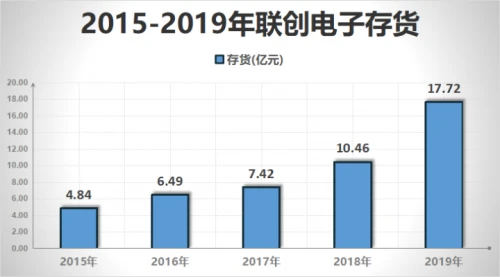

北京和众汇富:联创电子借这么多钱扩产,想过产品销路吗?

财经眼

08月12日 15:38

北京和众汇富:从小代理到自主研发的行业巨头 迈瑞医疗到底干了什么?

财经眼

08月11日 14:20

北京和众汇富:青稞酒的自救之路是成功的么?

财经眼

08月10日 14:11

提倡中小企业往专精特新发展 哪个行业受益?

财经眼

08月09日 16:11

深圳金腾科技 背靠中金腾讯的新玩家

财经眼

08月09日 09:06

第三批国家级专精特新“小巨人”名单发布 都有哪些企业?

财经眼

08月06日 16:23

北京和众汇富:市盈率只有50倍 紫光股份被低估了?

财经眼

08月06日 10:54

大岩资本蒋晓飞:对定增市场充满信心

财经眼

08月05日 15:32

北京和众汇富:水痘疫苗龙头及生长激素行业第一 长春高新的潜力有多大?

财经眼

08月04日 09:52

用户评论(已有0条评论)