钢结构

大家最近可能经常听到装配式建筑的新闻,比如很多城市的高架路,都逐步采用装配式建筑的方法,像拼接积木一样,加快了施工进度。本期我们就来看下其中的一个重要赛道:钢结构。

一、行业发展空间大,集中度低

装配式建筑,简单理解,就是将部件在工厂加工好,运到现场直接组装的意思。很显然,装配式建筑可以减少施工现场的操作和建筑垃圾的产生,把现场大量的施工人员转移到工厂内成了产业工人,这在老龄化加速、人口红利逐渐下降的背景下,具有重要的意义。相比传统的现浇建筑,这种集成化、绿色化、智能化的建筑代表着未来的发展方向,也和未来长期的热点-碳中和能沾上边,所以还是值得看一下。

据统计,2019年全国新开工装配式建筑面积达到41800万平方米,2015-2019复合年均增长率达54.90%。不仅自身增速快,装配式建筑在总的建筑业新开工面积中的比重不断提高,2015年这个比例为1.55%,2019年已达到8.12%。

装配式建筑的结构形式具体主要有三种:

装配式混凝土结构(PC)、

装配式钢结构(PS)

装配式木结构。

目前大约2/3为装配式混凝土结构,但这部分造价相对较低,技术含量也不高,玩家众多,也没有上市公司,这次我们重点研究的是装配式钢结构,占比大约30%。

根据国家规划,2025年装配式建筑占比要达30%,保守估计最近几年装配式建筑新开工面积的复合增速不能低于25%。

2012-2019年我国钢结构产量持续较快增长,年均增长12.4%。在欧美等发达国家,钢结构发展较早,已成为主要的建筑结构形式,美国钢结构建筑用钢量占比逾50%,日韩等国家的钢结构用钢量约40%,相比之下,我国钢结构产量还有至少一倍的上升空间。

目前我国钢结构行业前五名占比仅5%左右。而在美国,前三大厂商占比51%,集中度也有很大的提升空间。

从企业类型角度来看,我国中大型的钢结构企业大致可分为三类:

一是以建设施工工程总承包为核心业务,钢结构主要为系统内部所使用的大型央企,如中建科工、上海宝冶等;

二是以钢结构产品制造为主的,如鸿路钢构等;

三是以钢结构建筑工程承包等为主,如精工钢构、杭萧钢构、东南网架等。

因为行业内上市公司也不多,所以这次我们就选取了不同类型的两家企业进行介绍:一个是生产制造为主的鸿路钢构,一个是承包为主的精工钢构。

二、鸿路钢构

1.公司简介

公司成立于2002年,2011年上市,总部在安徽合肥。公司是国内第一批国家装配式建筑产业基地、第一批装配式建筑示范工程承建企业。2016年以来,公司重点专注于现金回款好、账龄较短的钢结构产品制造业务,压缩账龄较长的钢结构工程施工业务,确保现金流 稳健。

比如说,从新签销售合同方面来看,2020年累计新签销售合同额约173.68亿元,同比增长16.24%,其中,钢结构制造订单172亿元,占比达98.9%,而工程订单只有1.9亿元。由于制造订单的交付期限相对较短,再加上公司对应收账款非常重视,使得应收账款周转率从2016年的1.9上升至2020三季度的5.5。

与钢结构施工、承包企业做对比的话,钢结构加工制造企业的利润空间较小,所以如何降成本就是企业生存的关键。公司一方面通过组织制度变革,另一方面通过数字化,加强精细管理。

公司2016年转型钢结构制造以来,便开始大规模扩张产能,2017-2019年公司产能为102/162/205万吨,同比增速12%/59%/27%。公司在建及已经完成建设的共有十大生产基地,全部建设完成后预计钢结构产能将达400万吨以上。

董事长商晓波是公司的创始人,同时也是中国钢结构协会副会长。

2.财务指标

(1)稳健性

现金有14亿,有息负债24亿,这个行业通常资金压力会大一些,不过最近3年的净现比和收现比还算基本匹配。

(2)成长性

公司2016-2019年营业收入年均增长达43.7%,归母净利润年均增长高达56.5%。

2020年在受疫情影响、工厂推迟开工的情况下,表现依然还可以,前三季度实现营业收入95.10亿元,同比增长24.46%,净利润5.02亿元,同比增长43.74%。

(3)盈利能力

受公司新建工厂产能处于爬坡期尚未完全释放的影响,销售毛利率不是很高,2020年前三季度毛利率下滑至13.3%。当前行业竞争较为激烈,小企业尚未充分出清,随着行业集中度提升以及公司产能的不断释放,更强的议价能力和规模效应有望提高毛利率。

净利率也只有5%左右,确实是很辛苦的行业。

公司ROE(加权)由2016年的低点4.9%升至2019年的11.9%

3.估值水平

券商预测未来两年利润增速平均大约有30%,对应20年PE为34,21年的PE为25,PEG在1左右,性价比还可以。

4.股东情况

从去年3季报来看,基金持股并不算很高,北上新进买入了2.69%股份:

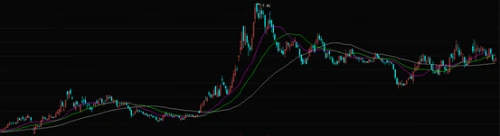

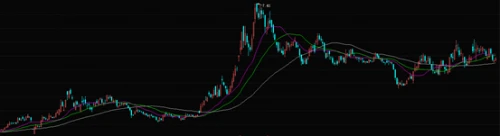

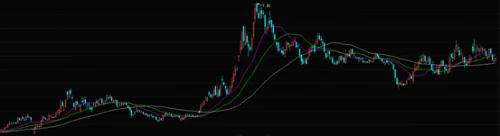

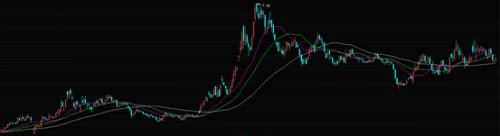

5.技术分析

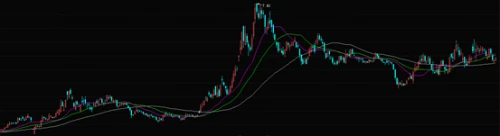

从最近1年多的日K图来看,经过了去年的5倍上涨后,调整了4个月,从21年开始均线又开始成多头排列,可以尝试在白色的60日均线附近试仓:

6.综合打分

好赛道:6

好公司:5

好价格:5

三、精工钢构

1.公司简介

公司成立于1999年,2003年上市,总部在安徽六安,经营模式以钢结构专业分包为主,当前正逐步向EPC总承包模式过渡。

公司作为总承包商,承接了绍兴国际会展中心一期B区(23.5亿元)、杭州亚运会棒球体育文化中心(12.4亿元)等多项大型工程;

作为分包商,参与了鸟巢、北京大兴国际机场、第22届世界杯足球赛主赛场卡塔尔卢赛尔体育场等国内外诸多大型项目,技术实力应该说还是不错的。

2020年尽管受到疫情影响,但得益于基建政策的托底,公司累计承接装配式总承包业务合计56.4亿元,同比高增103%,业务发展依然很快。

从钢结构工程企业角度看:技术实力强、管理水平高的行业龙头有望获得“超额利润”。我们知道,承包商最大的问题就是回款不太好,因为面对的多是政府部门,在总承包模式下,总包方统一负责设计、采购、施工各环节,所以产业链完整、项目经验丰富的大型建筑企业将发挥规模经济优势,有利于改善现金流,提升盈利能力和盈利质量。

精工钢构作为民营龙头,在应收账款周转方面,相比几个同行还是领先的:

2.财务指标

(1)稳健性

公司账上存款32亿,有息负债18亿,财务状况比较稳健;但是现金流波动较大,这也符合承包商的财务特点。

(2)成长性

营收端,2016-2019年公司营收年均增速19.0%,归母净利润年均增速高达54.4%。2020年尽管新冠疫情一度拖累工程建设进度,但受益于装配式钢结构工效快的固有特点,前3季度营收实现同比稳增+6.2%,归母净利润同比高增+20.5%,增速依然不错。

(3)盈利能力

公司毛利率大约在16%左右,净利率在6%左右,ROE基本不到10%,可以说是不太理想的,赚的也是辛苦钱。

3. 估值水平

根据预测,未来两年的年均复合增速在25%左右,对应20年17的PE,21为14的PE,PEG小于1,性价比还可以。

4. 股东情况

去年3季报中新进了蛮多的基金,不过持股比例都不算太高。

5. 技术分析

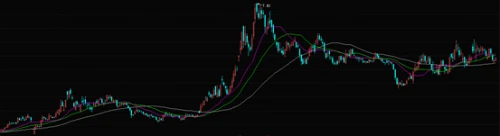

从过去1年多的日k线图来看,走势和鸿路钢构有些类似,都是大幅上涨加回调,然后从2021年开始均线又开始多头排列,可以考虑跟随均线进行趋势交易:

6. 综合打分

好赛道:5

好公司:5

好价格:6

看完行业内比较典型的2家公司,相信大家也有了直观的感受,总体来说有这么几个特点:

(1)行业有很大的发展空间,无论从环保方面还是整体社会经济效益来看,都是很好的发展方向;

(2)行业内玩家多,竞争格局很分散,技术含量不算高,导致整体盈利能力很一般;

(3)受制行业特点,to G居多,所以现金流特别要关注,避免陷入空有利润不赚钱的情况;

(4)技术指标来看,都是均线上升态势,可能和每年春季密集开工相关,不过回看过去2年,经常在四五月份趋势就发生了反转,这点也需要注意。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

用户评论(已有0条评论)